Van Eck Research: рост начнется не позже середины следующего года

/© Van Eck Global/ Рынок коммодитиз много лет лет был «медвежьим», с особенно резкими падениями в прошлом году. У инвесторов в коммодитиз напрашивается вопрос: когда рынок достигнет дна и начнет восстанавливаться?

История рынков предполагает, что восходящий цикл цен неизбежен. Отбросив в сторону тот факт, что фундаментальные основы, в целом, могут поддержать разворот, если это традиционный цикл коммодитиз - и это большой нюанс - инвесторы продолжают гадать, когда закончится хаос. Мы считаем, что это может произойти довольно скоро.

Нефундаментальный, или технический, анализ может быть полезен для синхронизации циклов. Рынки часто двигаются независимо от того, что показывает фундаментальный анализ. Третий квартал 2015 года был как раз ярким примером этого феномена. Мы увидели огромное и неожиданное падение цен на сырьевые товары в отсутствие существенных изменений в глобальном спросе. Кроме того, не наблюдалось никаких существенных изменений экономического роста в Китае: экономический рост Китая замедляется задолго до третьего квартала, и мы ожидаем, что этот тренд будет продолжаться.

Наш анализ указывает на I полугодие 2016 года

Предположив, что это нормальный цикл, и если цены на коммодитиз не падают гораздо дальше, большинство наших исследований предполагает, что дно может быть достигнуто в течение первой половины 2016 года, и, скорее всего, в 1 квартале.

Мы исследовали два различных индикатора: длина предшествующих циклов и долгосрочную динамику цен.

1) Предшествующие товарные циклы

Во-первых, мы смотрели на товарные циклы исторически, как показано ниже на Диаграмме A. Предшествующие циклы намекают нам, что конец марта 2016 может быть временем, когда надо начать покупать. Прошлые товарные спады рынка коммодитиз обычно длились приблизительно 18 месяцев. Сейчас (последние данные на диаграмме - по состоянию на октябрь 2015 года) мы находимся на 11–ом - 12-ом месяце текущего спада, и +6 месяцев вперед дают нам март или конец 1 квартала 2016 года.

Диаграмма A: товарные циклы обычно длятся 18 месяцев

Показатель: CRB Commodity Composite Price Index

(The Thomson Reuters/Core Commodity CRB Index (TR/CC CRB) - индекс цен фьючерсов на коммодитиз, впервые введенный и вычисленный Commodity Research Bureau, Inc. в 1957 году. Индекс базируется на ценах на фьючерсы почти по трем десяткам различных сырьевых товаров на нескольких биржах.)

Примечание: Затемненные области - длительные периоды падения цен на коммодитиз (более 10 месяцев).

Источник: Financial Times, Haver Analytics, Deutsche Bank Research.

Данные на октябрь 2015 года.

Более пристальный взгляд на цены на нефть

Давайте внимательно рассмотрим ретроспективу цен на нефть. Выручка от продажи сырой нефти марки WTI (West Texas Intermediate, известна также как Texas light sweet, аналогична по составу марке Brent) находится в настоящее время вблизи исторических минимумов, как показано на Диаграмме Б ниже. Минимумы выручки исторически составляют приблизительно -50%. Мы уже видели эти уровни в этом году совсем недавно: в сентябре, октябре и ноябре.

С другой стороны, мы заметим что ценовые циклы обычно длятся 15 месяцев. Длина текущего спада 15 месяцев. По крайней мере один предшествующий цикл насыщения/перенасыщения (1994-2003) предлагает нам инвестировать сейчас.

Диаграмма Б: Цены на нефть обычно не корректируются более чем на 50%

Показатель: Выручка от продажи сырой нефти марки WTI, Скользящее среднее за 18 месяцев

Примечания: Красная линия -50%: Исторические минимумы находятся приблизительно на отметке -50%.

Пунктирная желтая линия -25%: Наибольший период от падения выручки ниже -25% до возвращения выше этого уровня составляет 17 месяцев.

Средний период от падения ниже -25% до возвращения - 6 месяцев.

Текущий период от падения ниже -25% длится уже около 11 месяцев (с ноября 2014 года).

Источник: Bloomberg. Данные по состоянию на 30 сентября 2015 года.

2) Долгосрочная динамика цен

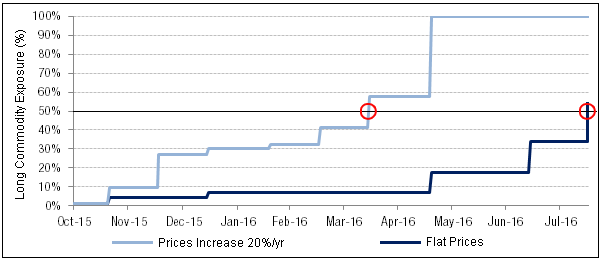

Мы также рассмотрели долгосрочную динамику фьючерсных цен на коммодидиз - 250-дневное скользящее среднее. Этот индикатор сигнализирует «покупать», когда текущая цена выше 250-дневного скользящего среднего значения. Как показано ниже на Диаграмме В, Morningstar Long/Flat Commodity Index, использующий 250-дневное скользящее среднее значение, в настоящее время составляет менее 2% («не время для инвестиций в лонг позиции коммодитиз»). Посмотрим вперед, приняв два возможных ценовых сценария:

1) оптимистичный сценарий роста цен на 20% в год;

2) «плоский» сценарий сохранения текущих уровней цен.

Оптимистичный сценарий указывает, что Morningstar Long/Flat Commodity Index превысил бы 50% (подал сигнал к инвестициям в коммодитиз) к апрелю 2016 года.

«Плоский» сценарий выставляет эти 50% до августа 2016. Если Вы - оптимистичный инвестор, мы полагаем, что самое время вложиться в коммодитиз - в 1 квартале 2016 года, задолго до «последнего звонка» в августе, если цены останутся на нынешних уровнях.

Диаграмма В: Использование долгосрочного сигнала для реинвестирования в коммодитиз

Показатель: Morningstar Long/Flat Commodity Index

(The Morningstar Long/Flat Commodity Index - индекс полностью обеспеченных товарных фьючерсов, производный от позиций лонг/шорт индекса. Принимает те же лонг и флэт позиции и заменяет шорт позиции флэт позициями. Подсчет индекса основан на текущем весе коммодитиз в индексе и использует 250-дневное скользящее среднее значение для каждого из коммодитиз; веса коммодитиз в индексе устанавливаются каждую третью пятницу месяца.)

Источник: Morningstar, Van Eck Research.

Данные по состоянию на 5 ноября 2015 года.

Подход Van Eck

Здесь в Van Eck, мы, как правило, инвесторы в рост, т.е. мы имеем дело с фундаментальным анализом. Точнее, мы сосредоточиваем свое внимание на компаниях, которые могут обеспечить доход акционеров несмотря на движения рынков. Конечно, вы не можете действительно избежать общей тенденции рынков, но мы ориентируемся на компании с качественным менеджментом, которые имеют потенциал роста стоимости.

Предложение управляет рынками, а не спрос

Точно так же, когда мы смотрим на товарные рынки, мы сосредотачиваемся прежде всего на предложении. Мы не верим, что рынки управляются спросом. Мы думаем, что предложение правит рынками, и что анализ предложения - самое важное. Мы смотрим на отдельные рынки коммодитиз, и увеличится ли поставка или уменьшится на основе анализа поведения поставщиков и производителей.

Однако, когда дело доходит до временных циклов, фундаментальные принципы могут не всегда быть лучшим выбором. Мы полагаем, что имеет смысл смешивать технический и фундаментальный анализ, и, основываясь на наших текущих результатах, Вы должны хорошо подумать, в какие коммодитиз инвестировать.

© 2008-2025 Rusmet.Ru Металлургический портал

Металлургический портал Rusmet.Ru является интернет-площадкой для обмена информации и ни при каких обстоятельствах не несет ответственности за содержание информации оставленной третьими лицами.

Все вопросы и предложения присылайте нам через обратную связь