На рынке заготовок подъем сменился понижением

/Rusmet.ru, Виктор Тарнавский/ После вынужденного прекращения работы Енакиевского метзавода в середине августа объем предложения длинномерных полуфабрикатов из СНГ значительно сократился. Тем более, что из-за ремонтов приостановил экспортные поставки заготовок Белорусский метзавод и уменьшил выпуск Оскольский ЭМК. Тем не менее, цены на эту продукцию на ближневосточном рынке после непродолжительного скачка в начале второй половины августа пошли вниз.

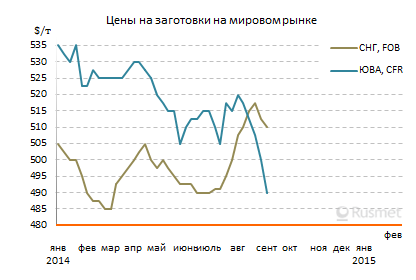

Если две-три недели тому назад оставшиеся на рынке украинские и российские компании предлагали заготовку в Турцию и Египет по $515-520 за т FOB, а на сентябрь планировали повышение до $520-530 за т FOB, то сейчас производителям, как говорится, приходится отступать по всем фронтам. В первую неделю сентября сделки заключались, в среднем, по $510 за т FOB, а встречные предложения со стороны турецких и египетских прокатчиков поступают уже из расчета $495-505 за т FOB, что соответствует уровню конца июля.

Основной причиной падения цен стало появление на рынке новых конкурентов, успешно заместивших продукцию украинских поставщиков. В течение последних нескольких недель на ближневосточном рынке резко активизировались китайские компании. В самом Китае себестоимость выплавки стали снижается вследствие рекордного с 2009 года падения цен на железную руду, а власти смотрят сквозь пальцы на то, что полуфабрикаты отправляются за рубеж под видом прутков, без уплаты 25%-ной экспортной пошлины. Более того, поставщики этой продукции, микролегированной бором, могут рассчитывать на частичный возврат НДС. В связи с этим китайские металлурги ведут успешную игру на понижение.

Основной причиной падения цен стало появление на рынке новых конкурентов, успешно заместивших продукцию украинских поставщиков. В течение последних нескольких недель на ближневосточном рынке резко активизировались китайские компании. В самом Китае себестоимость выплавки стали снижается вследствие рекордного с 2009 года падения цен на железную руду, а власти смотрят сквозь пальцы на то, что полуфабрикаты отправляются за рубеж под видом прутков, без уплаты 25%-ной экспортной пошлины. Более того, поставщики этой продукции, микролегированной бором, могут рассчитывать на частичный возврат НДС. В связи с этим китайские металлурги ведут успешную игру на понижение.

Ранее ближневосточные потребители достаточно осторожно относились к китайской продукции из-за сомнительного качества и длительных сроков поставки. Однако сокращение украинского экспорта и привлекательные цены на китайские полуфабрикаты заставили их изменить свое мнение. В конце августа и начале сентября заготовки китайского производства приобретались по всему региону.

При этом, минимальные цены были зафиксированы в Турции – $505 за т CFR и менее. В Египте котировки варьируются в интервале $510-525 за т CFR, а в ОАЭ и Саудовской Аравии – $520-525 за т CFR. Судя по всему, китайцы вполне в состоянии сбросить цены до $500-510 за т CFR по всему региону, хотя длительные сроки поставки (до двух месяцев) по-прежнему остаются их слабым местом. В частности, в Турции большинство местных прокатчиков предпочитают полуфабрикаты национального производства, хотя их стоимость составляет $530 за т EXW и выше.

В конце августа на региональном рынке появились и менее традиционные поставщики. Некоторые египетские компании проявляли интерес к южноевропейским полуфабрикатам. Курс евро по отношению к доллару сейчас довольно низкий, так что подобная продукция может быть достаточно конкурентоспособной в Северной Африке.

В страны Персидского залива в последнее время предлагаются заготовки иранского производства, которые также котируются довольно низко – на уровне $520-530 за т CFR. В то же время, импорт полуфабрикатов в Иран через северные порты остается незначительным. С начала текущего года по местному календарю (21 марта) и до начале сентября его объем составил лишь 98,5 тыс. т. В начале сентября заготовки из Казахстана предлагались в Иран примерно по $520 за т CFR, а российская продукция – на $10-20 за т дороже, но интерес со стороны потенциальных покупателей был весьма слабым. Впрочем, у иранских компаний до сих пор сохраняются проблемы с международными платежами.

В Восточной Азии спрос на заготовки остается низким, хотя до завершения сезона дождей остается всего две-три недели. Большинство потребителей выжидают, рассчитывая на еще большие уступки со стороны китайских компаний. В начале сентября сообщалось о поставках китайских полуфабрикатов на Филиппины и Тайвань по $480-490 за т CFR, но это еще, очевидно, не предел отступления. Заказы на материал из России и Кореи поступают на уровне порядка $515-520 за т CFR, что на $10-15 за т ниже, чем во второй половине августа, но поставщиков такие цены пока категорически не устраивают.

© 2008-2024 Rusmet.Ru Металлургический портал

Металлургический портал Rusmet.Ru является интернет-площадкой для обмена информации и ни при каких обстоятельствах не несет ответственности за содержание информации оставленной третьими лицами.

Все вопросы и предложения присылайте нам через обратную связь