Спотовые цены на железную руду продолжают колебания в узком интервале

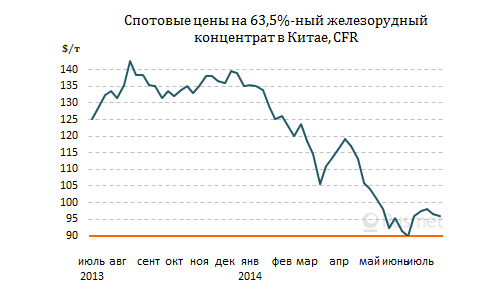

/Rusmet.ru, Виктор Тарнавский/ Цены на железную руду на спотовом рынке, похоже, нашли новый уровень относительного равновесия. После падения до менее $90 за т CFR Китай для 62%-ного австралийского материала в середине июня котировки в дальнейшем несколько поднялись и на протяжения последнего месяца не выходят за пределы интервала $95-98 за т.

В краткосрочном плане уровень цен, как правило, зависит от текущего спроса на сырье со стороны китайских компаний. Так, в первой половине июля они увеличивали закупки, тем самым способствуя подорожанию руды, но ближе к концу месяца их активность пошла на спад. По мнению некоторых аналитиков, в последних числах июля – начале августа на рынке может наступить «мертвый сезон», вследствие чего котировки опять опустятся ближе к отметке $90 за т.

Впрочем, это понижение, если оно и произойдет, будет краткосрочным. Китайские металлурги по-прежнему нуждаются в больших объемах импортного сырья. В июне в страну поступило немногим менее 74,6 млн. т руды, что менее чем на 3 млн. т уступает майскому показателю. При этом, как отмечают специалисты, если ранее многие китайские компании предпочитали покупать относительно недорогой материал с содержанием железа порядка 58%, то теперь удешевление руды сделало более привлекательным высококачественное сырье с более 62% железа.

Впрочем, это понижение, если оно и произойдет, будет краткосрочным. Китайские металлурги по-прежнему нуждаются в больших объемах импортного сырья. В июне в страну поступило немногим менее 74,6 млн. т руды, что менее чем на 3 млн. т уступает майскому показателю. При этом, как отмечают специалисты, если ранее многие китайские компании предпочитали покупать относительно недорогой материал с содержанием железа порядка 58%, то теперь удешевление руды сделало более привлекательным высококачественное сырье с более 62% железа.

В отношении долгосрочных прогнозов позиции экспертов в последнее время сблизились. Даже оптимисты, например, из американского инвестиционного банка JP Morgan, не ожидают во второй половине текущего года и в 2015 году повышения более чем до $100-110 за т CFR Китай. Пессимисты, в частности, из швейцарского банка UBS, предполагают, что в ближайшие полтора года средний уровень цен будет составлять около $90 за т CFR.

Все согласны с тем, что объем предложения железной руды на мировом рынке в ближайшие несколько лет будет избыточным. По некоторым данным, только в этом году четыре ведущие железорудные компании мира – бразильская Vale и австралийские Rio Tinto, BHP Billiton и Fortescue Metals Group – в совокупности увеличат объем поставок на 130-150 млн. т, тогда как спрос прибавит не более 50 млн. т. При этом, ввод в строй новых мощностей будет продолжаться. В частности, Rio Tinto в начале текущего года сообщила о завершении проекта расширения пропускной способности своих железных дорог и портов до 290 млн. т руды в год, а к концу 2015 года этот показатель будет доведен до 360 млн. т в год.

Предполагается, что компенсировать этот рост поможет падение добычи железной руды в Китае, где ее себестоимость особенно высока и часто превышает $100 за т. По данным китайской горнорудной ассоциации CMMEA, по состоянию на начало июля прекратили работу порядка 20-30% национальных железорудных предприятий. Правда, добыча руды в стране составила в июне 139,3 млн. т, на 7,3% больше, чем в тот же месяц 2013 года, но, учитывая постоянное ухудшение качества этого материала, реальный прирост в пересчете в 62%-ный концентрат должен быть намного более скромным.

Как считают в JP Morgan, в течение ближайших полутора лет производство ЖРС в Китае сократится на 150 млн. т в год, т.е. более чем на треть от прошлогоднего показателя. Однако сложно сказать, что произойдет в действительности. С одной стороны, крупнейшие железорудные мощности в стране интегрированы с металлургическими группами. С другой, в условиях падения цен на сырье высококачественный импорт становится более привлекательным по сравнению с бедной китайской рудой, часто содержащей менее 30% железа.

В ближайшей же перспективе стоимость руды на мировом рынке будет зависеть, прежде всего, от состояния китайской экономики. В середине июля премьер Госсовета КНР Ли Кэцян заявил о возможном стимулировании роста с помощью ряда крупных проектов в инфраструктурном и жилищном строительстве. Если эти планы будут оперативно воплощены в жизнь, а спрос на стальную продукцию в стране возрастет, подорожает и руда. Но, по-видимому, ситуация более-менее прояснится в этом отношении не раньше сентября.

© 2008-2024 Rusmet.Ru Металлургический портал

Металлургический портал Rusmet.Ru является интернет-площадкой для обмена информации и ни при каких обстоятельствах не несет ответственности за содержание информации оставленной третьими лицами.

Все вопросы и предложения присылайте нам через обратную связь