Падение цен на железную руду не вызывает особого беспокойства у крупнейших поставщиков

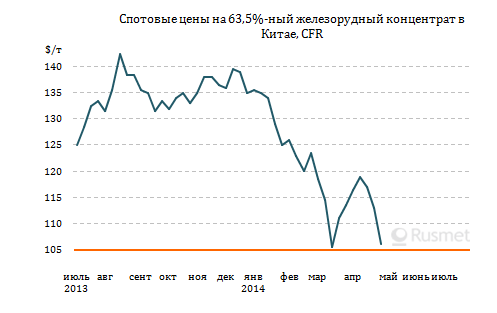

/Rusmet.ru, Виктор Тарнавский/ В последних числах апреля снижение спотовых цен на железную руду на китайском рынке резко ускорилось. Перед наступлением паузы, вызванной майскими праздниками, котировки на 63,5%-ный концентрат уменьшились до около $106 за т CFR, что лишь ненамного превышает предыдущую минимальную отметку 10 марта (около $105 за т). Впрочем, как считают многие участники рынка, в дальнейшем падение может продолжиться, а цены – впервые с сентября 2012 года опуститься до менее $100 за т CFR.

Нынешний спад имеет под собой как долгосрочные, так и краткосрочные причины. К первым относится снижение темпов роста в экономике Китая вследствие отхода правительства от политики ее искусственного стимулирования. По данным корпорации Baosteel, неформального лидера китайской металлургии, в первом квартале 2014 года видимый спрос на сталь в стране увеличился только на 0,5% по сравнению с аналогичным периодом годичной давности.

Наихудшие показатели при этом показывает строительная отрасль, в частности, жилищное строительство, на которое приходится около 24% потребления стали в стране. По данным Национального бюро статистики, в первом квартале объемы нового строительства сократились в этом секторе на 25,2% по сравнению с уровнем января-марта прошлого года.

Наихудшие показатели при этом показывает строительная отрасль, в частности, жилищное строительство, на которое приходится около 24% потребления стали в стране. По данным Национального бюро статистики, в первом квартале объемы нового строительства сократились в этом секторе на 25,2% по сравнению с уровнем января-марта прошлого года.

Правда, выплавка стали в Китае продолжает увеличиваться. В том же первом квартале она превысила показатели годичной давности на 5,7%, а в марте объем производства впервые в истории превысил отметку 70 млн. т. Но цены на местном рынке проката снижаются вследствие избытка предложения. По мнению специалистов китайской металлургической ассоциации CISA, проблему перепроизводства можно будет в полной мере решить не раньше, чем через 2-3 года, но темпы роста выпуска стали будут продолжать снижение.

Непосредственной же причиной падения спотовых котировок на сырье в начале апреля стали сообщения о том, что китайские банки с 1 мая резко ужесточают кредитную политику в отношении финансирования сделок с рудой. Ранее многие компании привлекали займы, используя запасы железорудного сырья в портах в качестве залога. По данным китайских источников, большая часть подобных операций имела откровенно спекулятивный характер, поэтому власти решили положить им конец.

Хотя реального подтверждения этой информации пока не поступало (пока что China Banking Regulatory Commission начала расследование сделок с рудой) владельцы железорудных активов в панике начали распродажу, обвалив цены. При этом, металлургические компании, многие из которых также испытывают проблемы с финансами, не торопятся совершать закупки. В конце концов, никакого дефицита руды в Китае нет и не предвидится: по состоянию на 25 апреля резервы сырья в портах достигли новой рекордной отметки – 109,55 млн. т. Очевидно, после активного первого квартала, когда китайский импорт руды превысил показатели годичной давности на 19,4%, во втором наступит пауза со внешними закупками.

Между тем, объем предложения железорудного сырья на мировом рынке в этом году может резко возрасти. Все четыре крупнейших поставщика данного материала планируют ввод в строй новых мощностей. Кроме того, возобновилась добыча руды в индийском штате Гоа, что можно привести к дополнительному поступлению на внешний рынок до 20 млн. т продукции до конца текущего года.

Всего же, по оценкам британского Standard Bank, в 2014 году объем предложения ЖРС в глобальном масштабе может увеличиться на 140-150 млн. т, в то время как потребление – не более чем на 40-60 млн. т. В связи с этим во втором полугодии текущего года прогнозируется падение спотовых цен на руду до около $90-100 за т CFR Китай.

В то же время, ведущие поставщики сырья – бразильская корпорация Vale и австралийские Rio Tinto, BHP Billiton т Fortescue Metals Group – не испытывают по этому поводу особого беспокойства. Во-первых, как отмечает глава железорудного подразделения Rio Tinto Эндрю Хардинг, крупнейшие производители ориентируются в своей производственной политике на долгосрочные тенденции роста урбанизации в Китае, а поэтому относятся к грядущему падению котировок как к краткосрочной флуктуации, которой вообще не стоит уделять внимание.

Во-вторых, руда, добываемая компаниями «большой четверки», отличается низкой себестоимостью. Поэтому при даже значительном удешевлении сырья эти корпорации все равно останутся прибыльными. В-третьих, лидеры рассчитывают на то, что спад приведет к выведению из строя наименее затратных мощностей, что позволит снова стабилизировать рынок.

В частности, по их мнению под угрозой находятся, прежде всего, китайские горнодобывающие компании. В первом квартале 2014 года в Китае было добыто 307,7 млн. т «сырой» руды, на 7% больше, чем за тот же период годичной давности. Однако среднее содержание железа в китайской руде составляет всего 21,5% против 57% в бразильской и австралийской. При этом, китайским властям объективно выгоднее, если национальные металлургические компании будут использовать более качественное импортное сырье, так как это сопряжено с меньшим загрязнением окружающей среды.

Правда, ранее китайское правительство заявляло о намерении поддержать национальных производителей ЖРС с целью повышения сырьевой безопасности. А CISA в конце апреля обратилась к властям с предложением снизить налоговую нагрузку на отрасль. Так что, на китайском рынке руды еще ничего не решено.

© 2008-2024 Rusmet.Ru Металлургический портал

Металлургический портал Rusmet.Ru является интернет-площадкой для обмена информации и ни при каких обстоятельствах не несет ответственности за содержание информации оставленной третьими лицами.

Все вопросы и предложения присылайте нам через обратную связь