Цены на коксующийся уголь упали до самого низкого уровня за пять лет

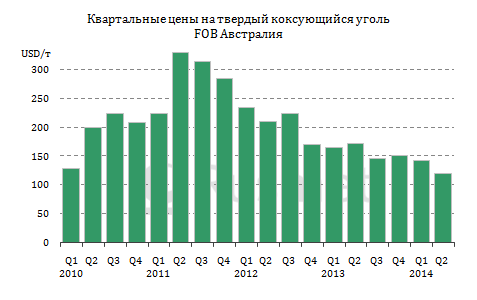

/Rusmet.ru, Виктор Тарнавский/ В конце марта компания BHP Billiton Mitsubishi Alliance (BMA) заключила «базовый» контракт с Nippon Steel & Sumitomo Metals Corp. о поставках «твердого» коксующегося угля из Австралии в Японию во втором квартале текущего года. В соответствии с этим соглашением цены снижаются на 16% по сравнению с первым кварталом, до $120 за т FOB. Это самый низкий уровень со времен годового контракта, покрывавшего период с апреля 2007 года по март 2008-го.

Падение котировок на коксующийся уголь было обусловлено, в первую очередь, обвалом на спотовом рынке. Во второй половине марта высококачественный австралийский материал отправлялся на экспорт примерно по $110 за т FOB или немногим более $120 за т CFR Китай, причем, специалисты не исключали нового понижения в апреле. По оценкам американского инвестиционного банка Morgan Stanley, избыток предложения коксующегося угля в текущем году может достигнуть 6,6 млн. т, что эквивалентно 2,3% глобального импорта. Впрочем, данный показатель может оказаться еще выше, если учесть планы монгольских компаний расширить объем экспорта коксующегося угля в Китай до 34 млн. т по сравнению с прошлогодними 18 млн. т.

Впрочем, сегодня именно Китай является основным источником слабости рынка. По данным Национального бюро статистики, в январе в стране выплавлялось, в среднем, 2,22 млн. т стали в день, что представляет собой рекордный уровень в истории. Однако в дальнейшем металлургические компании были вынуждены резко сбавить обороты. Из-за этого на национальном рынке возникло уже перепроизводство кокса, цены на который к концу марта рухнули почти на 30% по сравнению с декабрем прошлого года. К тому же, хронический дефицит оборотного капитала, создавшийся вследствие жесткой кредитной политики китайских банков, заставил металлургические заводы стараться всеми силами экономить на сырье. Наконец, «последней каплей» для регионального рынка коксующегося угля стала плавная девальвация юаня, повысившая конкурентоспособность местных поставщиков.

Впрочем, сегодня именно Китай является основным источником слабости рынка. По данным Национального бюро статистики, в январе в стране выплавлялось, в среднем, 2,22 млн. т стали в день, что представляет собой рекордный уровень в истории. Однако в дальнейшем металлургические компании были вынуждены резко сбавить обороты. Из-за этого на национальном рынке возникло уже перепроизводство кокса, цены на который к концу марта рухнули почти на 30% по сравнению с декабрем прошлого года. К тому же, хронический дефицит оборотного капитала, создавшийся вследствие жесткой кредитной политики китайских банков, заставил металлургические заводы стараться всеми силами экономить на сырье. Наконец, «последней каплей» для регионального рынка коксующегося угля стала плавная девальвация юаня, повысившая конкурентоспособность местных поставщиков.

По данным китайских таможенных органов, в первые два месяца 2014 года в страну поступило немногим более 9,2 млн. т коксующегося угля, что на 26,3% меньше, чем в тот же период годичной давности. Причем, наступление весны не изменило положение к лучшему. В марте многие австралийские компании предлагали по сниженным ценам коксующийся уголь в Турцию и страны Западной Европы, практически вытеснив с этих направлений конкурентов из США и Канады.

В Индию австралийский «твердый» коксующийся уголь поставлялся по $125 за т CFR и менее. Спрос на этот материал в стране тоже уменьшился по сравнению с прошлым годом вследствие сокращения объемов выплавки стали в Индии.

Как отмечает Дэниэл Скотт, аналитик из американской компании Cowen & Company LLC, при нынешних ценах положительный уровень рентабельности сохраняют только некоторые крупные угледобывающие компании в Австралии и Северной Америке. Тем не менее, существенного сокращения производства ждать не следует. В марте одна только компания Glencore Xstrata сообщила о намеченном на сентябрь закрытии шахты Ravensworth в Австралии с годовым объемом добычи 2,1 млн. т «полумягкого» коксующегося угля. Между тем, австралийское государственное бюро ресурсов BREE прогнозирует, что в 2014 году национальный экспорт коксующегося угля вырастет на 2,3% по сравнению с прошлым годом и достигнет 174 млн. т.

Специалисты объясняют это особенностью контрактов, заключенных австралийскими угольщиками с местными портовыми и транспортными компаниями. Эти соглашения включают положение «используй или плати», так что производителям в любом случае приходится перечислять средства железнодорожникам и портовым терминалом независимо от реального объема отправляемых грузов. В этой ситуации угольщикам проще продолжать поставки, хотя и по убыточно низким ценам.

Очевидно поэтому, что спад на мировом рынке коксующегося угля могут остановить только потребители. Но для этого нужно, чтобы производство стали в Китае, Индии и Европе снова пошло в рост, а это в ближайшем будущем выглядит маловероятным.

© 2008-2024 Rusmet.Ru Металлургический портал

Металлургический портал Rusmet.Ru является интернет-площадкой для обмена информации и ни при каких обстоятельствах не несет ответственности за содержание информации оставленной третьими лицами.

Все вопросы и предложения присылайте нам через обратную связь