Итоги февраля на мировом рынке стали

/Rusmet.ru, Виктор Тарнавский/ Многие производители стальной продукции планировали на февраль повышение котировок, однако осуществить его так и не удалось. Более того, на мировом рынке длинномерного проката прошлый месяц ознаменовался спадом, в ходе которого котировки провалились на самый низкий уровень более чем за три с половиной года. При этом, основной проблемой отрасли, как и ранее, является недостаточная востребованность ее продукции. Обстановка в мировой экономике остается неблагоприятной, и это ограничивает спрос на прокат.

У всех свои недостатки

Февраль на мировом рынке стали начался с надежд на повышение. Увеличение котировок ожидалось в странах Восточной Азии, где после завершения празднования Нового года по китайскому календарю (31 января) должен был возрасти спрос на стальную продукцию. О подъеме, достигающем 30-40 евро за т, заявляли европейские производители плоского проката. На рынке конструкционной стали прогнозировалось улучшение обстановки, связанное с приближением весеннего строительного сезона.

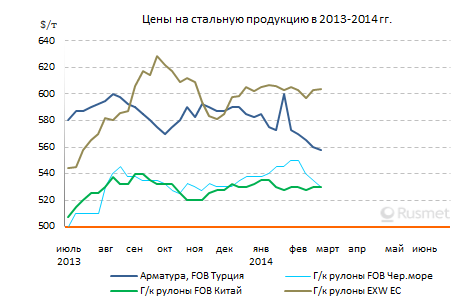

Интересно, что эти ожидания в целом оправдались в России, где к концу февраля спрос и цены как на плоский, так и на длинномерный прокат, действительно, сдвинулись вверх. Но на международном уровне конъюнктура за последний месяц, наоборот, ухудшилась. Экспортные котировки на российские и украинские полуфабрикаты и готовый прокат, поставляемые в страны Европы и Ближнего Востока, в течение февраля понизились на $5-20 за т.

Интересно, что эти ожидания в целом оправдались в России, где к концу февраля спрос и цены как на плоский, так и на длинномерный прокат, действительно, сдвинулись вверх. Но на международном уровне конъюнктура за последний месяц, наоборот, ухудшилась. Экспортные котировки на российские и украинские полуфабрикаты и готовый прокат, поставляемые в страны Европы и Ближнего Востока, в течение февраля понизились на $5-20 за т.

Аналогичная ситуация наблюдалась и в других регионах. Китайские и восточноазиатские металлурги так и не смогли добиться роста цен на свою продукцию при экспорте: потребители не приняли подорожания. В Турции внутренние цены на длинномерный и плоский прокат в феврале упали на $10-20 за т. Те же проблемы возникли у местных производителей при экспорте. В Европе колебания происходили в пределах того же ценового интервала, что и в предыдущем месяце. Региональным металлургическим компаниям не удалось реализовать намеченное повышение котировки, а некоторые поставщики даже были вынуждены пойти на уступки.

При этом, в конце февраля стоимость стальной продукции находилась на весьма низком уровне. Арматура и горячекатаные рулоны в Китае, арматура в Китае опустились до уровня лета 2010 года. Причем, тогда рынок шел на подъем, а сейчас он находится в состоянии стагнации. Никто из его участников не рассчитывает на существенное улучшение обстановки в марте.

Причина нынешних проблем мировой металлургической отрасли заключается, прежде всего, в слабости глобальной экономики. В Китае, Европе, странах Ближнего Востока промышленность и строительство продолжают испытывать трудности. Во многих странах потребление стальной продукции так и не восстановилось до предкризисного уровня 2008 года, поэтому производственные мощности в металлургии являются избыточными. Каждый регион сталкивается со своими специфическими проблемами, однако все они в той или иной степени приводят в ограничении потребления стальной продукции и препятствуют росту цен на нее.

Китай в последние месяцы можно сравнить с огромным тяжелым грузовиком, который вначале сильно разогнался на скользкой дороге, а теперь пытается срочно затормозить. С начала 90-х годов экономика этой страны находилась в состоянии непрерывного бурного роста. До 2008 года его обеспечивали экспортные отрасли. Новые мощности создавали как западные компании, переносившие в Китай производство, так и собственно китайские предприятия, выполняющие зарубежные заказы. Кризис 2008 года, оборвавший непрерывный рост потребления в странах Запада, должен был вызвать острейший кризис перепроизводства в самом Китае, но правительство страны смогло избежать его, перенаправив ресурсы на стимулирование внутреннего потребления.

Однако сейчас возможности для такого роста тоже исчерпаны. Продолжение политики искусственного поощрения спроса фактически привело к появлению в стране новой кредитно-финансовой пирамиды, которую власти сейчас пытаются разобрать. С этой целью правительство через подчиненные ему банки стремится ограничить инвестиции в ненужные инфраструктурные проекты и невостребованные производственные мощности. Из-за этого в стране стагнирует и даже сокращается спрос на стальную продукцию, а излишки энергично и часто по демпинговым ценам выдавливаются за рубеж.

Европейские специалисты прогнозировали на текущий год начало восстановления региональной экономики и расширения регионального рынка стали. Но теперь им приходится переносить эти благоприятные ожидания на вторую половину года. За первые два месяца улучшения обстановки в экономике Евросоюза не произошло. Спрос на стальную продукцию остается относительно низким. Из-за этого металлургам в феврале пришлось либо отказаться от запланированного повышения котировок, либо вовсе сбавлять цены.

С весьма серьезными экономическими проблемами столкнулась в последнее время Турция. Девальвация национальной валюты создала угрозу для национальной строительной отрасли, в значительной мере финансировавшей свою деятельность за счет взятых за рубежом кредитов. Пятнадцать лет тому назад в точно такую же ловушку угодили страны Юго-Восточной Азии. В конце января Центральному банку Турции удалось более-менее стабилизировать курс лиры, но ценой резкого повышения процентных ставок, что тоже негативно влияет на экономику. В результате спрос на стальную продукцию в Турции заметно «просел».

Неблагоприятной оказалась и ситуация в других странах Ближнего Востока. Ирак, ОАЭ, Саудовская Аравия в силу разных причин переживают спад в строительной отрасли. Вследствие этого данные страны сократили импортные закупки длинномерного проката, снова ослабив позиции турецких металлургов.

Вот в таком состоянии мировой рынок стали завершил февраль и встречает следующий месяц. С одной стороны, производители теперь надеются на увеличение спроса на прокат благодаря приближению весеннего подъема деловой активности. Однако, с другой, многие прежние проблемы остались в силе…

Поверх барьеров

В принципе, металлургические компании могут рассчитывать на некоторое улучшение в марте. Так, в последнее время стабилизировался валютный курс в Турции. Европейские и американские потребители стальной продукции, сделав паузу в феврале, могут возобновить закупки стальной продукции. В Корее, Индии, на Тайване запланирован рост внутренних цен на плоский прокат. Китайские специалисты надеются на то, что в ближайшие две-три недели национальный рынок стали достигнет «дна», от которого можно будет оттолкнуться.

Тем не менее, на мировом рынке стали сохраняются определенные негативные тенденции, которые будут препятствовать повышению котировок. Продолжается удешевление российского рубля по отношению к доллару. Украинская гривна упала до рекордно низкого уровня, да и сама обстановка в стране остается крайне сложной и нестабильной. В Казахстане национальную валюту девальвировали еще в феврале.

Слабость национальных валют, как известно, позволяет производителям проявлять большую уступчивость в отношении долларовых котировок. В прошлом году политику низких экспортных цен проводили, в частности, японские и индийские металлурги, для которых низкие курсы иены и рупии стали конкурентным преимуществом. В феврале этого года казахстанский «Кастинг» резко сбавил котировки на полуфабрикаты для Ирана. Украинская группа «Метинвест» при продажах мартовского горячего проката в Турцию также согласилась на уменьшение стоимости своей продукции на $10 за т по сравнению с первоначальными котировками. Не исключено, что если в марте рыночная конъюнктура не улучшится, у металлургов появится искушение простимулировать сбыт за счет дальнейшего понижения котировок.

Еще одним неблагоприятным фактором является низкая стоимость сырья. Цены на металлолом в Турции в течение февраля упали на $20 за т и более, что стало одной из причин спада на региональном рынке длинномерной продукции. К концу месяца лом стабилизировался, но большинство потребителей, создав запасы на ближайшее время, прекратили сделки. Таким образом, котировки на металлолом, очевидно, застынут на несколько недель на нынешнем низком уровне.

В Восточной Азии в конце февраля железная руда опустилась до самой низкой отметки за последние семь месяцев. Учитывая, что в Китае сократилось производство стали, ее возвращение к прежним высотам в ближайшем будущем выглядит маловероятным. При этом, дешевизна сырья способствует появлению в регионе негативных ожиданий, связанных со стоимостью готового проката.

Некоторые эксперты считают, что проблемы мирового рынка стали можно будет решить посредством ограничения объемов предложения. Но так как эти проблемы имеют не краткосрочный, а фундаментальный характер, то следует ставить вопрос о постоянном, окончательном выведении из строя избыточных мощностей, прежде всего, в Китае. Собственно говоря, китайские власти проводят эту политику на протяжении, как минимум, последнего десятилетия и даже добились определенных успехов, но закрытие устаревших сталелитейных предприятий в стране все же не дает возможности сбалансировать рынок.

В других же странах остановка производства на «лишних» предприятиях крайне затруднена в силу высоких социальных проблем, связанных с ликвидацией сотен и тысяч рабочих мест. В Евросоюзе через это прошли еще в 2012 году, когда «рационализаторские» действия сталелитейных компаний натолкнулись на противодействие властей, а в течение прошлого года данный вопрос вообще не ставился. При этом, нынешняя ситуация в отрасли представляет собой не острый кризис, а, можно сказать, хроническую стагнацию, поэтому для принятия радикальных мер, вроде бы, нет веских причин.

Восстановление мирового рынка стали может произойти только благодаря возобновлению роста в экономике Китая, Турции, европейских, ближневосточных стран. Только в таком случае нынешние мощности по производству стали и проката могут стать в полной мере востребованы. Но пока что не видно, за счет чего может произойти такой поворот к лучшему. Поэтому любое повышение котировок на стальную продукцию в обозримом будущем может быть только ограниченным.

© 2008-2024 Rusmet.Ru Металлургический портал

Металлургический портал Rusmet.Ru является интернет-площадкой для обмена информации и ни при каких обстоятельствах не несет ответственности за содержание информации оставленной третьими лицами.

Все вопросы и предложения присылайте нам через обратную связь