Итоги декабря и 2013 года в целом на мировом рынке стали

/Rusmet.ru, Виктор Тарнавский/ Мировой рынок стали закончил 2013 год на минорной ноте. Повышения котировок в последний месяц ушедшего года так и не произошло, в результате цены на стальную продукцию в конце декабря оказались на большинстве региональных рынков на $20-40 за т ниже, чем 12 месяцами ранее. В лучшем случае металлурги завершали 2013 год на тех же позициях, что и начинали его. В принципе, большинство экспертов считают, что крайняя точка спада уже пройдена, и в текущем году обстановка на мировом рынке стали начнет улучшаться. Но в ближайшие месяцы этого, скорее всего, все же не произойдет.

Проблемная стабильность

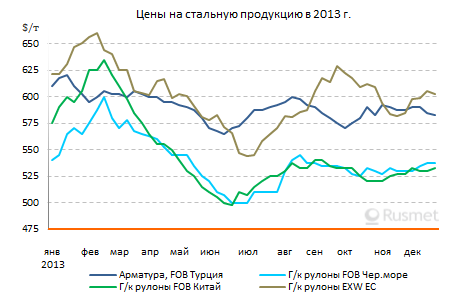

Декабрь 2013 года продолжил тенденцию стабильности, которая поддерживается на мировом рынке стали, по меньшей мере, с августа. В последние пять месяцев прошедшего года колебания цен на большинство видов стальной продукции происходили в интервале $20-30 за т. В течение декабря котировки в одних случаях остались практически без изменений по сравнению с предыдущим месяцем, в других приподнялись на $5-10 за т. Ожидавшегося некоторыми аналитиками традиционного предпраздничного подъема на этот раз не произошло. Спрос на прокат, как правило, оставался вялым, а во второй половине декабря фактически сошел на нет.

Рынок по-прежнему остается под влиянием двух основных негативных факторов – избыточного предложения и недостаточного спроса. Причем, судя по всему, они продолжат свое воздействие и в начале текущего года.

По данным World Steel Association (WSA), глобальное производство стали в первые 11 месяцев 2013 года составило около 1,448 млрд. т. Это на 3,4% больше, чем в тот же период годичной давности. При этом, объем выплавки в Китае увеличился на 8,2%, а в странах остального мира – сократился на 0,9%. И тот, и другой показатель, похоже, является избыточным.

Китайская экономика в 2013 году сохранила весьма высокие темпы роста – порядка 7,6%. Промышленное производство в стране прибавило более 9,5% по сравнению с показателями годичной давности. Однако спрос на прокат в Китае увеличивается гораздо медленнее, чем раньше. Местные компании сталкиваются с теми же проблемами, что и их западные конкуренты. Существующие производственные мощности достаточны и даже избыточны, потребности в новых инвестициях в основной капитал значительно сократились. Соответственно, производителям поступает меньше заказов на промышленное оборудование. Кстати, это способствует уменьшению спроса на сталь не только в самом Китае, но и в западных странах – например, Германии, чье машиностроение в последние годы держалось, во многом, на китайских заказах.

В первые годы после начала кризиса китайское правительство пыталось поддержать промышленность и строительство за счет стимулирования внутреннего спроса – в частности, за счет государственных инвестиций. Однако в 2013 году власти были вынуждены ограничить объемы финансирования, так как продолжение подобной политики поставило под угрозу стабильность национальной финансовой системы. В последние месяцы прошлого года китайские госбанки ужесточали режим кредитования, что привело к снижению темпов роста инвестиций в промышленность и строительство.

Фактически сейчас основную поддержку китайской металлургической промышленности оказывает внутренний потребительский рынок. В 2013 году в стране высокими темпами увеличивались продажи автомобилей и бытовой техники. Кроме того, значительный прогресс наблюдался в таких отраслях как судостроение и железнодорожное машиностроение. Однако всего этого было недостаточно, чтобы поддержать прежние темпы роста потребления стальной продукции. В 2013 году они не превышали 5-6%, а в 2014 году, как ожидается, сократятся до около 4-5%.

В то же время, в Китае продолжался ввод в строй новых металлургических мощностей. Их совокупный объем, по оценкам национальной металлургической ассоциации CISA, превысил 1 млрд. т в год. Выплавка стали в 2013 году оценивается примерно в 775 млн. т, так что средний уровень загрузки составляет менее 75%. Китайцам не помогло даже 12%-ное расширение экспорта, до 57 млн. т в январе-ноябре. Емкость мирового рынка стальной продукции ограничена, так что увеличение внешних поставок из Китая привело, прежде всего, к ценовой стагнации.

Правительство Китая уже давно заявляет о необходимости сокращения избыточных мощностей. В частности, в конце прошлого года была принята очередная программа, предусматривающая закрытие до 2017 года предприятий, выпускающих порядка 80 млн. т стали в год. Однако, как показывает опыт, из строя выводятся, в основном, небольшие устаревшие заводы, которые так или иначе были бы обречены на скорую ликвидацию. Между тем, основной рост производства приходится на достаточно эффективные современные предприятия. По прогнозам CISA, в 2014 году в национальной металлургической отрасли прибавится еще более 30 млн. т новых мощностей, а выплавка стали возрастет до около 810 млн. т. Вследствие этого избыток предложения проката сохранится, а цены на него останутся на относительно низком уровне на неопределенно долгий срок. Как считают специалисты китайского металлургического интернет-ресурса Mysteel, в 2014 году средний уровень внутренних котировок на прокат будет на 2,5-3% ниже, чем в прошлом году.

При этом, одной из основных причин продолжения депрессии на мировом рынке стали китайские аналитики называют снижение цен на сырье – прежде всего, железную руду. В течение 2013 года ее стоимость, как правило, находилась на высоком уровне вследствие повышенного спроса со стороны Китая. Даже в декабре, когда закупки сырья китайскими металлургами резко сократились, она удержалась на отметке, близкой к $135 за т CFR. Но в 2014 году темпы роста выплавки стали в Китае должны снизиться, а поставки руды – существенно возрасти, так что на вторую половину текущего года аналитики из американских и европейских инвестиционных банков прогнозируют понижение железорудных котировок до $120 за т CFR Китай и менее. А удешевление сырья, безусловно, потянет вниз котировки на стальную продукцию.

Впрочем, проблема избыточного предложения при недостаточном спросе в 2013 году была актуальной не только для Китая. В той или иной степени от нее страдали металлурги и из других регионов.

Естественные процессы

В течение всего 2013 года наиболее депрессивным регионом мирового рынка стали был европейский. Ничего не изменилось в этом отношении и в декабре. В начале месяца европейские металлурги предприняли попытку повышения котировок при заключении контрактов на первый квартал 2014 года, однако успеха, причем, ограниченного, им удалось достичь только в секторе длинномерной продукции. Ее стоимость немного поднялась благодаря намеченному на декабрь-январь сокращению выпуска. В то же время, плоский прокат в середине декабря снова подешевел из-за слабого спроса. Ни дистрибуторы, ни конечные потребители в то время не спешили с новыми закупками.

Спрос на стальную продукцию в Европе в 2013 году сократился, по оценкам различных экспертов, на 1-3% по сравнению с предыдущим годом. Правда, на 2014 год те же специалисты предсказывают рост примерно на ту же величину. Но эти умеренно оптимистичные прогнозы могут не оправдаться.

Спад на европейском рынке стали обусловлен, в первую очередь, сокращением финансирования строительного сектора государством и частными инвесторами, а также дефицитом кредитных ресурсов у промышленных предприятий. Но в этом отношении пока ничего не меняется. Европейские страны продолжают политику жесткой экономии, сокращая бюджетные расходы. Вследствие этого по-прежнему уменьшаются объемы государственных инвестиций, а безработица практически не снижается. В банковском же секторе обстановка в 2014 году может даже несколько ухудшиться по сравнению с прошлым годом.

Специалисты связывают это с проектом создания в ЕС банковского союза с централизованным режимом банковского регулирования. Это означает, что надзор над деятельностью около 130 крупнейших финучреждений еврозоны будет осуществлять Европейский центральный банк. Как ожидается, он будет проводить более жесткую политику, чем национальные регуляторы, и, в свою очередь, потребует от банков скорейшего оздоровления своих активов и списания безнадежных долгов. Однако вследствие этого банки, очевидно, будут и дальше сворачивать более рискованное для них кредитование компаний из реального сектора экономики, особенно, некрупных. Кроме того, из-за необходимости покрытия потерь прошлых лет в их распоряжении может просто оказаться меньше финансовых ресурсов.

В прошлом году многие европейские дистрибуторские компании жаловались на проблемы с привлечением финансирования. Доходило до того, что некоторые крупные металлургические группы предоставляли покупателям товарные кредиты. Судя по всему, в 2014 году ситуация в этом плане, по меньшей мере, не улучшится.

Не способствует росту европейской металлургии и климатическая политика Европейской комиссии, направленная, в первую очередь, на сокращение эмиссии углекислого газа. Для производителей стали это означает увеличение затрат на приобретение разрешений на выбросы (до 2013 года эти разрешения были для них бесплатными, но в дальнейшем предполагается ликвидировать эту льготу). Кроме того, розничные цены на электроэнергию в ЕС растут вследствие увеличения доли в генерации более дорогостоящей ветровой и солнечной энергии.

В 2013 году Европейская комиссия приняла План действий по стали, в котором, правда, не было предложено решения ни одной из этих насущных проблем. Поэтому не исключено, что в 2014 году выплавка стали в ЕС продолжит сокращаться. По крайней мере, на какие-либо иные способы стабилизации внутреннего рынка стали европейским металлургам в обозримом будущем не стоит рассчитывать.

Вообще, спад потребления либо снижение темпов его роста в 2013 году было характерно почти для всех основных рынков. Индия переживает самый тяжелый экономический спад с 2009 года, а потребление стальной продукции в стране в апреле-декабре прошлого года превысило уровень аналогичного периода годичной давности всего на 0,5%. В Бразилии завершается подготовка к Чемпионату мира по футболу, что в этом году приведет к уменьшению спроса на прокат в строительстве. Резко замедлились темпы роста российской экономики, спровоцировав спад в национальной металлургии. Не в лучшем состоянии находились в 2013 году и такие динамично развивающиеся страны как Турция, Корея, Вьетнам. При этом, специалисты и там в обозримом будущем не ожидают существенных изменений к лучшему.

Расширение спроса на прокат может дать только реальный сектор. Это показывает прошлогодний пример США, чью экономику буквально вытягивает на себе нефтегазодобывающая промышленность, демонстрирующая рекордные темпы роста. Расширение добычи нефти и газа способствует увеличению потребностей в трубах и соответствующем оборудовании, а доступная нефть и недорогой газ, в свою очередь, вызвали подъем в американской нефтехимической и химической промышленности. Правда, безработица в стране остается на высоком уровне, а государственные финансы пребывают в расстройстве, зато производство автомобилей в 2013 году оказалось наивысшим за последние шесть лет.

Не удивительно, что американский рынок стали выглядит намного более благополучным, чем другие регионы. В отличие от всего прочего мира, цены на прокат в США возросли в течение 2013 года. При этом, если в прошлом январе разница в стоимости горячекатаных рулонов в ЕС и США составляла около $70 за т, до к концу прошлого года она расширилась до около $140 за т (с учетом изменений валютных курсов).

Больше десяти лет тому назад, когда мировой рынок стали тоже находился в состоянии длительной депрессии, было высказано предложение осуществить согласованное выведение из строя избыточных мощностей в глобальной металлургической отрасли. Причем, в Комитете по стали ОЭСР по этому поводу было даже проведено несколько конференций, участники которых, впрочем, ни о чем не договорились, а вскоре подъем мировых цен на сталь в 2004 году сделал эту проблему неактуальной. В начале 2014 года аналогичное предложение высказал глава «Северстали» Алексей Мордашов, но и в этот раз оно вряд ли к чему-то приведет.

В этом году на мировом рынке стали, скорее всего, продолжится прошлогодняя стагнация. Прекратится же она, очевидно, только в силу «естественных» причин – расширения спроса или, что пока выглядит более вероятным, сокращения мирового производства стали вследствие хронической убыточности некоторых предприятий.

© 2008-2024 Rusmet.Ru Металлургический портал

Металлургический портал Rusmet.Ru является интернет-площадкой для обмена информации и ни при каких обстоятельствах не несет ответственности за содержание информации оставленной третьими лицами.

Все вопросы и предложения присылайте нам через обратную связь