/Rusmet.ru, Виктор Тарнавский/ В

конце сентября большинство экспертов оценивали перспективы рынка железной руды

весьма пессимистически. Падение цен на это сырье выглядело практически

неизбежным. С одной стороны, низкие цены на прокат в условиях слабого спроса

должны были способствовать и уменьшению стоимости руды. С другой стороны,

перепроизводство стальной продукции в Китае должно было подтолкнуть местные

компании к сокращению объемов выпуска и, соответственно, сужению потребностей в

ЖРС.

Наконец, в-третьих,

торговля железной рудой во все большей степени перемещается в биржевое

пространство. В частности, китайское правительство подталкивает национальных

металлургов к тому, чтобы они заключали больше сделок на торговой площадке China Beijing International Mining

Exchange (CBMX). Предполагается,

что при такой форме торговли потребители смогут повысить свое влияние на

процесс ценообразование и добиться понижения котировок.

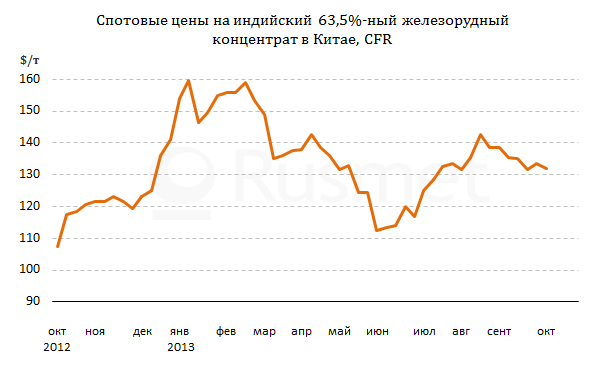

Тем не менее, пока

что спотовые цены на рынке железной руды сохраняют устойчивость. На протяжении

последних нескольких недель они держатся немногим выше отметки $130 за т CFR Китай (для 63,5%-ного индийского концентрата). При

этом, специалисты полагают, что в четвертом квартале текущего года цены, хотя и

немного опустятся, но останутся в интервале $120-130 за т CFR Китай. Более того, ряд экспертов, например, из

американского инвестиционного банка JP Morgan, считают, что и в 2014 году руда будет стоить, в

среднем, около $115-120 за т CFR.

Даже более

долгосрочные прогнозы исходят из того, что стоимость сырья до 2020 года может и

не упасть ниже $100 за т (в нынешних ценах), хотя ранее многие эксперты

предсказывали ее удешевление до $70-80 за т уже в 2015-2016 годах. Причем,

крупнейшие компании отрасли, бразильская Vale,

австралийские Rio Tinto и BHP Billiton, не собираются

отказываться от своих планов расширения мощностей. В частности, Vale, рассчитывающая получить в текущем году 306 млн. т сырья,

предполагает довести этот показатель до 480 млн. т к 2018 году. Rio Tinto в 2012 году

произвела около 200 млн. т ЖРС, в 2013-том планирует выйти на уровень 265 млн.

т, в 2014-том – дойти до 290 млн. т, а еще через пару лет – до около 360 млн. т

в год. По данных австралийского правительства, только за 2014 год

производственные мощности в отрасли могут прибавить до 130 млн. т в год, а до

2018 года – возрасти еще на 180 млн. т в год.

Чем же обусловлена

устойчивость железной руды? Прежде всего, пока что на мировом рынке этого сырья

наблюдается, скорее, дефицит, чем избыток. Инвестиционный банк Morgan Stanley оценивает

недопоставки в 72 млн. т во второй половине текущего года и предполагает, что

предложение превысит спрос только в конце 2014-го.

Эти оценки

базируются во-первых, на высоком спросе со стороны Китая, а, во-вторых, на

вынужденном уходе индийских поставщиков с мирового рынка. Как ожидается, в

текущем году производство стали в КНР прибавит порядка 8-9% по сравнению с

прошлым годом при соответствующем увеличении потребления сырья. Между тем, в

самом Китае валовая добыча железной руды (как правило, с низким содержанием

железа), согласно прогнозу China Metallurgical Mining

Association, возрастет в 2013 году только на 7,5%, до 1,41

млрд. т. Так что, в ближайшем будущем китайские компании должны сохранить

высокие объемы закупок импортного сырья.

В Индии минимальный

объем добычи железной руды, судя по всему, придется как раз на текущий 2013/2014

финансовый год (апрель/март). По прогнозам местных специалистов, производство

сократится, как минимум, на 30% по сравнению со 135 млн. т в 2012/2013

финансовом году, до менее 100 млн. т. Экспорт, при этом, составит не более 8-9

млн. т. Судя по всему, Индия вообще окажется нетто-импортером железорудного

сырья. В будущем году ситуация в отрасли, как ожидается, немного улучшится

благодаря возвращению в строй ряда горнодобывающих предприятий и снижения

экспортной пошлины от нынешних 30 до 10-20%.

В более долгосрочной

перспективе объем добычи железной руды в мире будет в значительной степени

определяться ценами на нее. В то время как у Vale,

Rio Tinto и BHP Billiton себестоимость руды

составляет $50 за т и менее, практически все новые проекты становятся

рентабельными лишь при ценах не ниже $100 за т. Причем, еще не во всех случаях

приняты решения о выделении инвестиций. Вполне вероятно, что в случае падения

цен ряд проектов будут отложены, как это, в частности, сделала осенью прошлого

года австралийская Fortescue Metals Group (FMG), принявшая решение о расширении мощностей до 155 млн.

т в год только в декабре прошлого года вместо сентября.

Таким образом, рынок железной руды демонстрирует определенные способности к саморегулированию. Возможно, это позволит ему избежать глубокого спада во второй половине текущего десятилетия, когда дефицит предложения должен смениться его избытком.

© 2008-2024 Rusmet.Ru Металлургический портал

Металлургический портал Rusmet.Ru является интернет-площадкой для обмена информации и ни при каких обстоятельствах не несет ответственности за содержание информации оставленной третьими лицами.

Все вопросы и предложения присылайте нам через обратную связь