/Rusmet.ru, Виктор Тарнавский/ В

августе и начале сентября цены на коксующийся уголь на мировом рынке росли под

влиянием повышения котировок на железную руду, с одной стороны, и готовый

прокат, с другой. Стоимость «твердого» австралийского угля в первую неделю

текущего месяца превысила $165 за т CFR Китай при

стабильном спросе.

Однако ближе к

середине месяца котировки немного понизились. Как сообщают австралийские

трейдеры, сделки теперь заключаются на уровне, близком к $160 за т CFR. При этом, железная руда в Восточной Азии дешевеет,

причем, рассчитывать на ее скорое восстановление вряд ли приходится. Скорее

всего, этот фактор будет оказывать влияние и на региональный рынок коксующегося

угля.

Впрочем, снижение

цен на уголь происходит и по более «естественным», присущим именно этому рынку

причинам. Прежде всего, прогнозы в отношении Китая в последнее время имеют

негативный характер. Как считают специалисты, уменьшение стоимости проката в

стране несмотря на расширение спроса говорит об избыточном производстве. Это

означает, что китайским металлургическим компаниям придется несколько сократить

выплавку. Из-за неопределенности ситуации многие компании в середине сентября

приостановили закупки сырья, используя в производстве ранее накопленные запасы.

В настоящее время в

Китае наблюдается значительный избыток мощностей по выпуску кокса. Министерство

промышленности и информационных технологий (MIIT)

оценивает их более чем в 600 млн. т в год, тогда как реальное производство в

2012 году составило 443 млн. т. По данным национальной ассоциации

производителей кокса, 44% компаний отрасли завершили первое полугодие 2013 года

с убытками. В связи с этим MIIT предлагает радикально

сократить имеющиеся мощности, закрыв устаревшие предприятия. Только в провинции

Шаньси, на которую приходится более 20% национального производства кокса, до

2015 года планируется закрыть коксохимические заводы совокупной мощностью 40

млн. т в год. Как ожидается, эта реорганизация позволит упорядочить спрос на

коксующийся уголь в стране.

Еще одним

неблагоприятным фактором для рынка коксующегося угля стало недавнее падение

курса индийской рупии до рекордно низкого значения по отношению к доллару.

Вследствие этого индийские компании были вынуждены сократить импорт сырья,

особенно, высококачественного австралийского материала. Впрочем, курс рупии в

сентябре немного повысился, так что в ближайшее время можно будет ожидать

некоторого увеличения спроса.

В долгосрочной

перспективе Индия сохраняет свой статус ведущего покупателя коксующегося угля. Единственный

значимый поставщик этого сырья, компания Bharat

Coking Coal Company Limited, в этом году, как

ожидается, выдаст не более 30 млн. т, в то время как объем потребления

оценивается более чем в 65 млн. т. По оценкам Министерства металлургической промышленности

Индии, во второй половине текущего десятилетия, когда национальные

сталелитейные компании завершат свои проекты расширения мощностей, спрос на

коксующийся уголь превысит 90 млн. т в год, из которых более 50 млн. т придется

покрывать за счет импорта.

Компания Coal India Limited (CIL), крупнейший

индийский поставщик угольной продукции, еще в 2009 году создала

специализированное подразделение для приобретения активов по добыче

коксующегося угля за рубежом, но данная компания, получившая название International Coal

Ventures Limited (ICVL), пока не преуспела в этом. Впрочем, в начале сентября ICVL провела переговоры с польскими представителями, а в

ходе визита индийского министра металлургической промышленности Бени Прасада

Верма в Польшу в конце сентября могут быть подписаны соглашения о приобретении

индийцами польских месторождений.

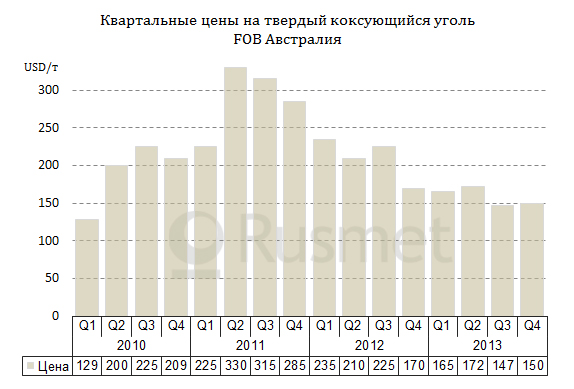

Впрочем, в обозримом будущем Индия будет по-прежнему получать коксующийся уголь, в основном, в Австралии и Индонезии, а цены на этот материал во второй половине сентября и в начале октября вряд ли существенно изменятся по сравнению с текущим уровнем. Контракты на четвертый квартал текущего года, скорее всего, будут подписаны примерно на тех же условиях, что и в июле, когда австралийские поставщики заключали сделки по ценам порядка $145-147 за т FOB. В октябре котировки могут возрасти до около $150 за т FOB, но вряд ли существенно больше.

© 2008-2024 Rusmet.Ru Металлургический портал

Металлургический портал Rusmet.Ru является интернет-площадкой для обмена информации и ни при каких обстоятельствах не несет ответственности за содержание информации оставленной третьими лицами.

Все вопросы и предложения присылайте нам через обратную связь