/Rusmet.ru, Виктор Тарнавский/ Надежды

азиатских производителей плоского проката на рост цен в сентябре пока не

оправдываются. Котировки либо находятся на неизменном уровне с прошлого месяца,

либо медленно опускаются. При этом, многие потребители полагают, что во второй

половине сентября спад ускорится, и поэтому не торопятся с новыми закупками,

продолжая выжидательную политику.

Ранее основные

надежды в плане повышения цен возлагались на Китай. Однако он в итоге и стал

слабым звеном. В августе китайские компании отправили на экспорт 6,14 млн. т

стальной продукции, что представляет собой максимальный результат за последние

пять лет, с августа 2008 года. Всего за первые восемь месяцев текущего года

объем зарубежных поставок достиг 42,0 млн. т, что на 17,4% превышает показатели

аналогичного периода годичной давности.

Вследствие обильных

китайских поставок в прошлом месяце региональный рынок оказался «перепродан».

Большинство потребителей имеют достаточные запасы продукции и могут выдерживать

паузу на протяжении еще, как минимум, трех-четырех недель. Добиться повышения в

таких условиях практически невозможно, особенно, если учесть, что в самом Китае

внутренние котировки на плоский прокат постепенно снижаются, а железная руда на

региональном рынке медленно дешевеет.

Впрочем, безусловно,

проблема заключается не в одном только Китае. В последнее время все более

заметное воздействие на региональный рынок стали оказывает валютный фактор.

Курсы валют ряда стран Юго-Восточной Азии понизились по отношению к доллару,

так что импорт для местных компаний подорожал и так, без изменения номинальных

котировок. Многие покупатели вследствие этого агрессивно требуют уступок от

поставщиков стальной продукции.

При этом, наиболее

серьезно этот фактор сказывается в Индии. Стоимость местной рупии в течение

августа уменьшилась на 13% по отношению к доллару. В результате страна

превратилась из нетто-импортера стали в крупного экспортера – тем более, что

индийская экономика в последнее время на спаде, а у местных металлургических

компаний образовались излишки продукции.

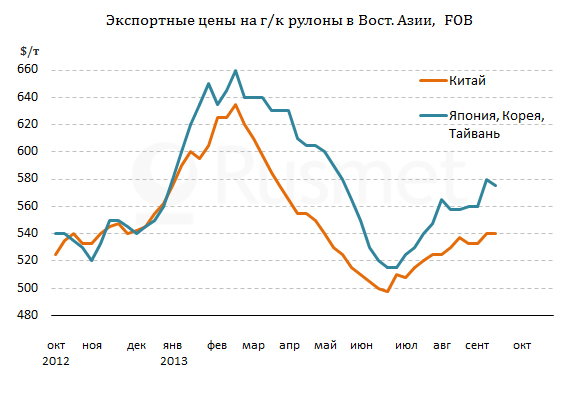

В начале сентября

индийские горячекатаные рулоны предлагались в страны Юго-Восточной Азии по

$560-570 за т CFR. На тот же уровень старались выйти и китайцы,

установившие котировки в районе $530-550 за т FOB.

Некоторые китайские компании, впрочем, пытались продавать горячий прокат и по

$570 за т FOB, но без малейшего успеха. По данным трейдеров, сделки в

последнее время заключаются по ценам, близким к $540 за т FOB, а встречные заказы на китайский горячий прокат

поступают и по $525-530 за т FOB. Китайская

толстолистовая сталь практически не пользуется спросом за пределами страны, а

цены стагнируют на рубеже $530-535 за т FOB.

Резкое увеличение

экспорта в августе встревожило некоторых китайских специалистов, опасающихся

возбуждения новых антидемпинговых исков. В последние месяцы ряд стран уже

вводили ограничения на импорт отдельных видов китайской стальной продукции, но

они пока не имели массового характера. Однако, если китайские металлурги и

дальше будут пытаться форсировать внешние поставки, в том числе, за счет

понижения котировок, проявление резкой реакции со стороны зарубежных

конкурентов выглядит практически неизбежным.

Также можно сказать,

что рекордные объемы китайского экспорта в августе стали возможными благодаря

сокращению поставок из Японии, Кореи и Тайваня. Местные компании в последние

недели ориентируются, в основном, на внутренние рынки, где спрос действительно

идет на подъем. Ведущие корейские и тайванские компании уже объявили о

повышении котировок на плоский прокат для национальных потребителей на $15-45

за т.

В Юго-Восточной Азии японский, корейский и тайванский горячий прокат продается примерно по $570-575 за т FOB. Японским металлургам так и не удалось довести стоимость своей продукции до $600 за т FOB. Данный уровень, скорее всего, не будет достигнут ни к началу четвертого квартала, ни, возможно, в течение него.

© 2008-2024 Rusmet.Ru Металлургический портал

Металлургический портал Rusmet.Ru является интернет-площадкой для обмена информации и ни при каких обстоятельствах не несет ответственности за содержание информации оставленной третьими лицами.

Все вопросы и предложения присылайте нам через обратную связь