/Rusmet.ru, Виктор Тарнавский/ Повышение

спотовых цен на железную руду в конце июля и первой половине августа вызвало

ряд противоречивых прогнозов. Одни эксперты предсказывали на осень продолжение

роста цен вплоть до $160 за т CFR Китай. Другие,

наоборот, напоминали о том, что третий квартал традиционно считается «слабым»

на рынке руды (в прошлом году, например, котировки в сентябре даже опустились

ниже отметки $100 за т), и ожидали понижения до $120-125 за т CFR.

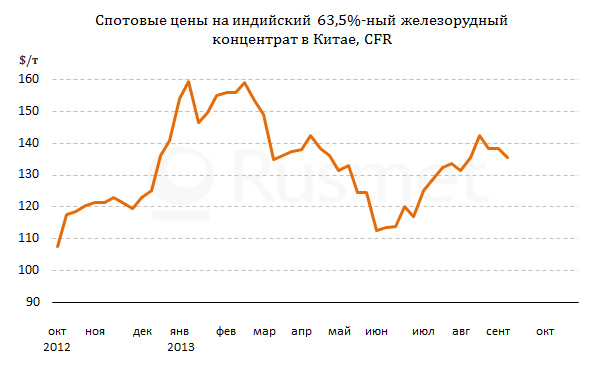

Однако в

действительности не произошло ни того, ни другого. Пройдя пик подъема на уровне

$142 за т CFR для индийского 63,5%-ного концентрата или австралийской

62%-ной руды, котировки начали очень медленно скользить вниз. К концу первой

декады сентября они достигли относительной стабилизации в районе $135-136 за т CFR. Можно предположить, что и в обозримом будущем цены

будут колебаться в интервале $130-140 за т CFR

Китай. Во всяком случае, по мнению ряда экспертов, рынок выглядит сейчас в

целом сбалансированным. Его сильные и слабые стороны уравновешены.

Высокие цены на

сырье обеспечиваются, прежде всего, интенсивными китайскими закупками. В

августе объем импорта составил 69,0 млн. т. Это уступает рекордному июльскому

показателю (более 73,1 млн. т), но все же представляет собой третий по величине

результат в истории. С начала текущего года в Китай было поставлено уже 485,9

млн. т железорудного сырья, на 8,3% больше, чем за первые восемь месяцев

прошлого года.

Выплавка стали в

Китае после небольшого летнего спада снова растет, так как металлургические

компании рассчитывают на сезонное расширение спроса на стальную продукцию в

осенние месяцы. Пока ажиотажа на рынке не наблюдается, однако китайским

компаниям удалось в сентябре возобновить повышение цен как на внешнем, так и на

внутреннем рынке несмотря на удешевление железной руды. Судя по всему, как

минимум, до зимы китайские компании будут поддерживать выплавку стали на

высоком уровне и тем самым оказывать поддержку рынкам сырья.

По крайней мере, на

достаточно длительное сохранение высоких цен рассчитывают некоторые индийские

железорудные компании, в конце августа – начале сентября расширившие поставки

за рубеж несмотря на действующую в стране 30%-ную экспортную пошлину на

железную руду. Как правило, на продажу идут окатыши или мелочь с высоким

содержанием железа. Благодаря рекордно низкому курсу рупии по отношению к

доллару экспортеры получают прибыль несмотря на необходимость уплаты пошлины.

С апреля по июль

индийский экспорт железорудного сырья составил всего 3,9 млн. т, поэтому

местные специалисты прогнозировали, что по итогам 2013/2014 финансового года

(апрель/март) данный показатель не превысит 12 млн. т. Но в последнее время

предполагаемый объем внешних поставок подскочил до около 20 млн. т, что

превышает уровень 2012/2013 финансового года (18,4 млн. т). Правда, по мнению

специалистов, власти должны скоро пересмотреть ставку экспортной пошлины,

понизив ее до 20%.

Ведущие

австралийские экспортеры железной руды, для которых июль был рекордным месяцем

по объему поставленного за рубеж сырья, тем не менее, придерживаются осторожной

политики. Вероятность резкого падения цен на сырье до $80 за т CFR и менее остается вполне реальной, просто этот обвал

переносится с конца текущего – начала следующего года на 2015 год. Мировой

рынок железной руды по-прежнему находится под угрозой глобального избытка

предложения вследствие ввода в строй ряда новых крупных ГОКов в ближайшие годы.

По оценкам

швейцарского инвестиционного банка Credit Suisse, для того чтобы новые предприятия стали рентабельными,

стоимость руды должна быть не ниже $90 за т FOB

Австралия, поэтому крупнейшие экспортеры не заинтересованы в ценовом обвале,

хотя на их действующих активах себестоимость добычи сырья оценивается в $40-50

за т. Поставщики стараются действовать максимально гибко. В частности, компания

Rio Tinto, второй по величине

экспортер руды в мире, заявила в начале сентября, что объем ее производства в

2018 году может варьироваться от 300 млн. до 375 млн. т в год в зависимости от

реальных потребностей рынка. При этом, программа расширения транспортной

инфраструктуры, которую в настоящее время реализует компания, предполагает

доведение экспортных мощностей до 360 млн. т в год к 2018 году.

Если ведущие экспортеры железорудного сырья, действительно, смогут регулировать объемы поставок, рынок, вероятно, сможет избежать длительного спада, который на протяжении последних нескольких лет предсказывался всеми без исключения специалистами. Однако, в то же время, сейчас сложно сказать, сохранят ли цены на руду постоянство хотя бы до конца текущего квартала.

© 2008-2024 Rusmet.Ru Металлургический портал

Металлургический портал Rusmet.Ru является интернет-площадкой для обмена информации и ни при каких обстоятельствах не несет ответственности за содержание информации оставленной третьими лицами.

Все вопросы и предложения присылайте нам через обратную связь