Статья состоит из двух частей. В первой

части описаны секреты успеха мини-заводов, которые позволили им захватить

рынок. Вторая будет посвящена российской действительности, трудностям при

создании, причинам низкой конкурентоспособности и мотивам строительства

мини-заводов.

Николай

Запускалов

Директор SIDCOLtd (Австралия – Россия) zapuskalov@inbox.ru

«Выживает не самый

сильный и не самый умный вид,

а тот, который лучше

всех приспосабливается к изменениям»

Чарльз Дарвин

На

фоне перепроизводства стали и слухов о возможном дефиците лома кажется нелепым

обсуждать строительство новых металлургических заводов. Почему их все-таки

возводят как крупные металлургические холдинги, так и не связанные с

металлургией инвесторы? В чем преимущество мини-заводов и уникальность

сегодняшнего момента в России? Публикации на эту тему освещают в основном

производственные возможности мини-заводов. При этом упускается главное:

появившиеся возможности требуют другой организации бизнеса. Цель статьи –

помочь потенциальным инвесторам избежать ошибок при создании мини-заводов.

Мини-завод — иной тип бизнеса

Мини-завод —

это не просто маленький завод, это другой тип бизнеса. Его отличают не только

сырье, технология и продукция, но и клиенты, принципы организации производства,

стратегия (табл. 1). Чтобы лучше

разобраться в этом, рассмотрим два типа бизнеса подробнее.

Таблица 1. Сравнение

интегрированных и мини-заводов

|

Характеристики |

Интегрированные заводы |

Мини-заводы |

|

Сырье |

Руда, уголь |

Стальной лом, губчатое железо |

|

Технологическая цепочка |

Сырье — чугун — сталь |

Сырье — сталь |

|

Мощность |

Более 3 млн т в год с тенденцией к увеличению |

0,1—1 млн т в год с тенденцией к уменьшению |

|

Привязка к местности |

Нет |

Вблизи сырья и/или потребителя |

|

Продукция |

-

Широкий

сортамент -

Уникальные

свойства и высокая добавленная стоимость |

- Узкий сортамент - Рядовой сортамент и качество |

|

Клиенты |

-

Крупные

потребители -

Большие

партии -

Долгосрочные

контракты - Чувствительные к качеству и потребительским

свойствам |

-

Мелкие

потребители -

Маленькие

партии -

Разовые

поставки -

Чувствительные

к цене |

|

Инвестиции |

- В долгосрочные проекты - В уникальные свойства продукции - В увеличение локальной мощности - В глобальные альянсы - В экологичность |

- В краткосрочные проекты - В снижение издержек - В увеличение мощности за счет расширения сети

мини-заводов; - В современные компактные, ресурсосберегающие

технологии |

|

Стоимость оборудования за тонну мощности (окупаемость) |

$650—1000 (более 10 лет) |

$150—300 (2—5 лет) |

|

Численность персонала |

10—40 тыс. |

0,1—1 тыс. |

|

Вертикаль власти |

6—8 уровней управления |

3—4 уровня управления |

|

Персонал |

Профессионалы |

Базовые знания |

|

Направленность труда |

Интеллектуальная (разработка и выпуск уникальной продукции) |

Интенсификация (максимальная удельная выработка и снижение

производственных затрат) |

|

Производительность, человеко-часов на тонну продукции |

4—12 |

0,5—2 |

|

Стратегия |

Лидерство по инновационной продукции — новая сталь |

Лидерство по издержкам — доступная сталь |

|

Рынок и конкуренция |

Глобальный |

Локальный |

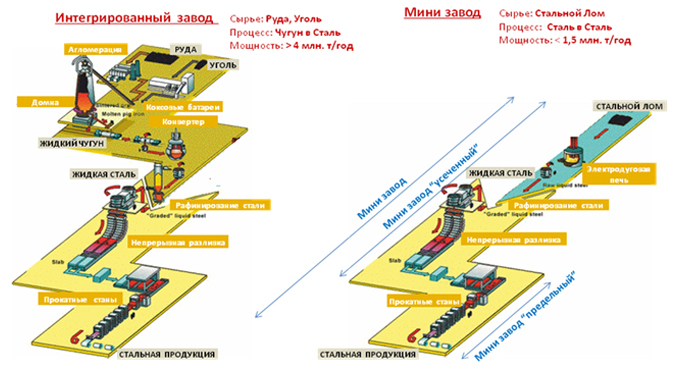

Интегрированные

заводы (комбинаты)

Заводы этого

типа появились давно. Традиционно в качестве сырья используется железная руда и

уголь. Сырье переплавляют в доменной печи, получая полупродукт —

чугун (рис. 1). Природное сырье обеспечивает стабильность состава и

чистоту чугуна. Эта особенность очень важна, поскольку позволяет выпускать

высококачественную сталь с жесткими требованиями к химическому составу.

Рис. 1. Схема

производства на интегрированных и мини-заводах

Источник: G. Schabrun, Spring 2002 Macroeconomics

Вторая

особенность — доменный процесс. Чем больше доменная печь, тем ниже

себестоимость чугуна. Доменный процесс экономически эффективен при объемах

производства свыше 3 млн т металла в год. Причем процесс не позволяет

существенно изменять объемы, а тем более останавливать производство. Для пуска

остановленного производства требуются дополнительные инвестиции.

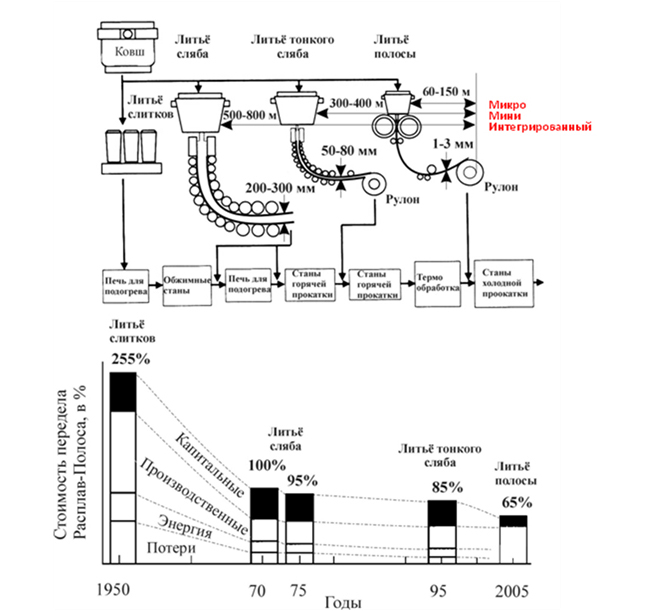

Третья

особенность — производство стали. Поскольку доменная печь выпускает много

чугуна, то выплавляется много стали, которую нужно быстро разлить в твердые

заготовки. Наиболее быстро это можно сделать, если отливать заготовки с большим

сечением (рис. 2). Но такое сечение невозможно сразу переработать в

конечный продукт, требуется длинная технологическая линия со значительным

количеством прокатных станов и промежуточных нагревательных печей. Заготовка

многократно подвергается деформации и нагреву, при этом устраняются недостатки

литой структуры и металл становится однородным. Любые отклонения от заданных

требований достаточно просто ликвидировать в процессе обработки стали. При

такой организации производства легко управлять качеством и формировать

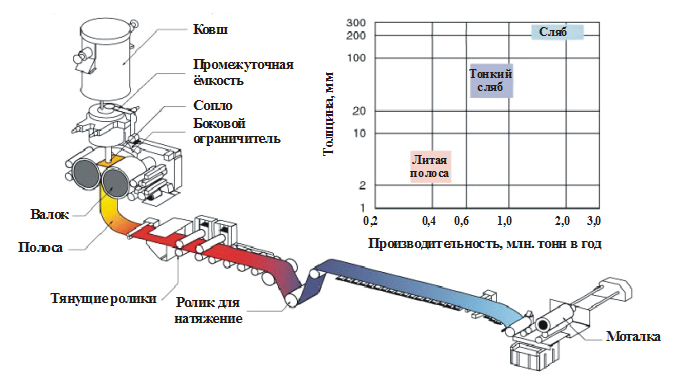

необходимый набор свойств металла.

Рис. 2.

Влияние толщины литой заготовки на

конфигурацию производства и тип заводов

Источник: N. Zapuskalov, ISIJ International, 2003

Итак, чистое

сырье, широкий состав технологического оборудования позволяют выпускать

продукцию любого сортамента с высоким качеством и набором уникальных свойств.

Комбинаты становятся неуязвимыми при условии их специализации на

высококачественной продукции, которую невозможно получить другим способом.

Интегрированные

заводы созданы давно и географически не привязаны к источникам сырья или

потребителям, имеют свою историю, специализацию и бренд. Это глобальные игроки.

Потребляют их продукцию во всем мире. При огромном потенциальном рынке наибольший

интерес представляют крупные клиенты, способные обеспечить постоянную загрузку

оборудования и готовые платить за высокое качество. Это клиенты, использующие

сталь в качестве исходного материала, причем ее цена не так важна в сравнении с

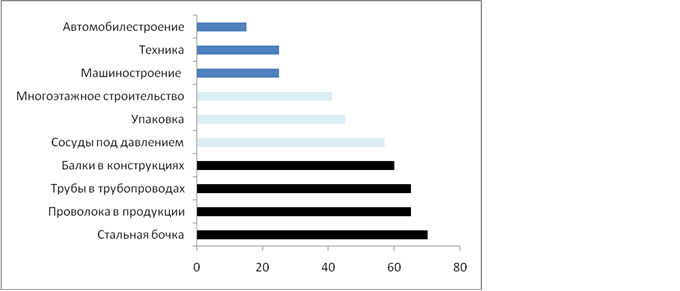

потребительскими свойствами конечной продукции (рис. 3).

Рис. 3. Доля

стали в стоимости конечной продукции*

* Основная продукция интегрированных

заводов обозначена синим цветом, мини-заводов — черным цветом

Источник: The Steel Industry Globalization Trends, London Metal Exchange, 2003

Предприятия

конкурируют друг с другом за те свойства продукции, которые дают выигрыш

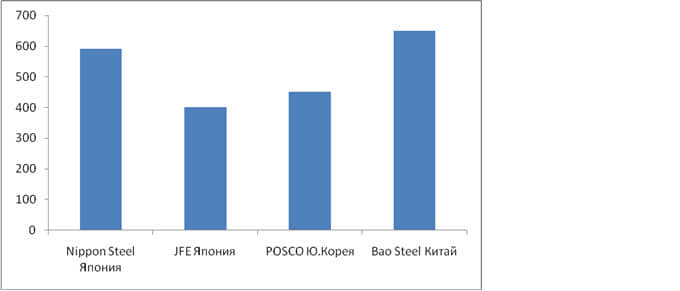

конечным потребителям. Сегодня умение производить сталь, превосходящую

продукцию конкурентов, является основой бизнеса. Компании ежегодно выделяют огромные

средства на разработку новой стали и продукции с улучшенными свойствами

(рис. 4). Для сравнения: бюджет на аналогичные цели у российских

металлургических гигантов не превышает $3 млн в год.

Для

управления коллективом в десятки тысяч человек и сложной технологией нужны

профессиональные знания. Только высокопрофессиональные управленцы способны

организовать сложный процесс производства. Без высокопрофессиональных инженеров

и исследователей невозможно производить уникальную продукцию высочайшего качества

и постоянно ее совершенствовать. Высокий уровень культуры производства создает

хорошо подготовленный персонал. Предприятия конкурируют за лучших специалистов.

Интегрированные предприятия ценны профессионализмом сотрудников.

Итак,

интегрированные заводы производят эксклюзивный продукт и поставляют его в любую

точку мира. Основа их бизнеса —

продукт с высокой добавленной стоимостью. Основа производства —

высокопрофессиональная команда, обеспечивающая эксклюзивные свойства продукции.

Ключевой фактор успеха — возможность предлагать клиентам сталь с

улучшенными потребительскими свойствами.

Рис. 4. Затраты на

исследовательские работы крупнейших азиатских комбинатов, $ млн

Источник: N. Kawabata, Annual Report of Economic Society, Tohoku University, 2012

Мини-заводы

Сегодня под

термином «мини» понимают разные компактные заводы с частичным или полным

набором технологического оборудования (см. рис. 1), и условно их

можно разбить на три группы.

«Усеченные»

мини-заводы выпускают полупродукт (литую заготовку), не имея прокатного

оборудования для производства конечной продукции.

«Передельные»

мини-заводы закупают полупродукт и докатывают его до конечной продукции, то

есть у них есть прокатные станы, но нет плавильного и разливочного

оборудования. На базе «передельных» мини-заводов создаются металлосервисные

центры.

К третьей

группе относятся мини-заводы, имеющие весь комплект оборудования для

переработки сырья в конечную продукцию. На заводе есть плавильное, разливочное

и прокатное оборудование. Эта группа заводов наиболее распространена и

представляет самый значительный интерес.

В качестве

сырья обычно используется стальной лом, реже — железо прямого

восстановления HBI/DRI и небольшие добавки чугуна (табл. 2). Чтобы

подготовить сырье к плавке, не требуется сложное оборудование. Лом загружают в

электродуговую печь, где за счет тепла электрических дуг он плавится. Процесс

производства носит простой, одностадийный характер, поскольку из стального лома

сразу получают жидкую сталь. Расплав отливают на машине непрерывного литья в

твердые заготовки, которую затем прокатывают для получения конечной продукции.

Таблица 2. Сырье для мини-завода

|

Металл |

Fe (общее), % |

С, % |

S, % |

Пустая

порода, % |

SiO2, % |

Насыпная

плотность, т/м3 |

Cu,% |

Ni, % |

Другие*, % |

|

Чушковый чугун |

95—96 |

4 |

0,015 |

0 |

<0,5 |

3,2 |

0 |

0 |

<1,7 (Mn) |

|

HBI/DRI |

90—92 |

1—1,5 |

0,01 |

До 7 |

До 6 |

2,6 |

0,002 |

0,009 |

0,01 |

|

Лом категории 3А (ГОСТ 2787-75,

Россия) |

95—98 |

<0,2 |

0,25 |

0 |

<0,2 |

0,6—0,8 |

0,3 |

0,25 |

0,6—0,8 |

|

Шредерный лом |

>98 |

<0,03 |

0,03 |

0 |

<0,1 |

<1,5 |

0,16 |

0,1 |

0,6—0,8 |

|

Тяжелый лом HMS1

(FS-2005, ISRI)** |

>98 |

<0,03 |

0,033 |

0 |

<0,1 |

0,8—1 |

0,18 |

0,15 |

0,6—0,8 |

*

Другие цветные металлы

** Категория тяжелый лом HMS 1 (Heavy

Melting Steel 1) по классификации ISRI (Institute of

Scrap Recycling Industries)

Источник:

WorldSteel, ГОСТ

Первое

преимущество мини-заводов — гибкость в загрузке оборудования.

Электродуговая печь не требует постоянной загрузки. При падении рыночного

спроса на продукцию печь можно остановить. Остановка и перезапуск производства

обходятся без дополнительных инвестиций. Мини-заводы экономически эффективны

при объемах производства до 1 млн т готовой продукции в год. Это

связано с тем, что до недавнего времени не умели строить эффективные

электропечи с большим объемом производства. Кроме того, при значительных

объемах возникает риск не обеспечить необходимый сбор лома и сбыт продукции.

Второе

преимущество — технология отливки заготовки. В отличие от комбинатов

на мини-заводах заготовки максимально приближены по размерам к готовой

продукции (см. рис. 2). Это существенно упрощает и удешевляет производство,

поскольку для получения конечной продукции требуется лишь небольшая финишная

доработка (рис. 5), однако сужает сортамент и качество продукции. Дефекты

и недостатки литой структуры сложно исправить на короткой технологической

линии, что ограничивает возможности повышения качества. Поэтому потребителями

заводов являются клиенты, нетребовательные к качеству, но чувствительные к

цене.

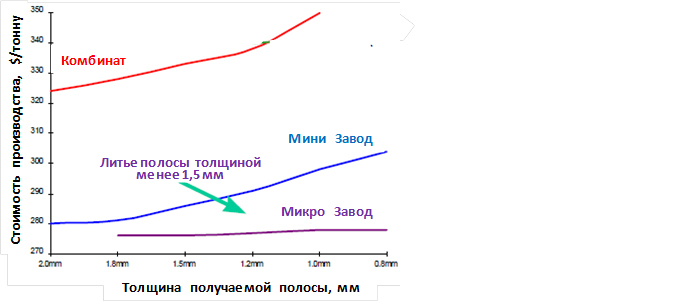

Рис. 5. Толщина

отливаемой заготовки существенно влияет на себестоимость производства конечной

стальной полосы*

* Расчет сделан для

рынка США, цена на лом принята за $195 за тонну

Источник: Castrip LLC, November, 2000

Третье

преимущество — короткий технологический процесс, благодаря чему возможно

быстрое выполнение заказов. Такой завод выгоден мелким, локальным потребителям,

которые размещают заказы по мере необходимости. Это преимущество усиливается

при расположении завода вблизи большого скопления сырья и/или потребителей

готовой продукции.

Четвертое

преимущество — короткий срок окупаемости инвестиций. Инвестиционная политика

заводов направлена на внедрение все более компактных и дешевых способов

производства. Постоянно обновлять оборудование экономически оправданно, если

оно недорогое (его немного) и существенно снижает производственные расходы.

Поэтому вся история мини-заводов — решение задач, как уменьшить состав

оборудования и самым дешевым способом произвести продукцию.

Пятое

преимущество — иное отношение к подбору персонала. Мини-заводы строятся

вдали от металлургических гигантов, рядом с небольшими городами или в сельской

местности, где труд на 30—40% дешевле. Сотрудников набирают из местных жителей,

часто не имеющих образования. Заводы, построенные в сельской местности США, в

Азиатско-Тихоокеанском и других регионах (табл. 3), в которых никогда не

было людей, обладающих металлургическими навыками, работают очень эффективно,

используя местный персонал.

Таблица 3.

Расположение основных мини-заводов

|

Страна |

Количество мини-заводов |

Суммарная мощность, тыс. т в год |

|

Аргентина |

7 |

4500 |

|

Бразилия |

26 |

8913 |

|

СНГ |

36 |

27 359 |

|

Канада |

14 |

6958 |

|

Китай |

45 |

3700 |

|

Франция |

15 |

3900 |

|

Германия |

21 |

9595 |

|

Великобритания |

8 |

3343 |

|

Индия |

102 |

12 917 |

|

Индонезия |

16 |

2810 |

|

Италия |

32 |

2420 |

|

Тайвань |

36 |

8002 |

|

Таиланд |

13 |

4941 |

|

Турция |

16 |

6550 |

|

США |

88 |

48 946 |

|

Япония |

67 |

8210 |

|

Корея |

18 |

9372 |

|

Испания |

24 |

12 382 |

|

Венесуэла |

8 |

5500 |

|

Бельгия |

7 |

5320 |

|

Австралия |

12 |

12 870 |

|

Египет |

9 |

2668 |

|

Малайзия |

7 |

4520 |

|

Мексика |

23 |

9272 |

|

Всего |

633 |

209 972 |

Источник:

А. Смирнов «Металлургические мини-заводы», 2005

Короткая

технология производства и выпуск простой продукции легко автоматизируется. Нет

необходимости в высокооплачиваемых управленцах, инженерах и большом штате

сотрудников. Количество сотрудников минимально. Рабочего от директора отделяют

только два уровня управления. Производственный персонал имеет несколько простых

специальностей. Так, например, все ремонтные работы выполняет основной

производственный персонал, за исключением тех, которые требуют длительного

обучения и специальных навыков. Для сравнения: на комбинатах половина

сотрудников — это ремонтный и обеспечивающий персонал.

Важны

низкие издержки, поэтому нужно работать, быстро производя как можно больше

продукции. Производительность труда на мини-заводах в разы выше, чем на

комбинатах. Зарплата сотрудников зависит от прибыли и показателей работы, в ней

значительна бонусная часть. Так, на некоторых заводах практикуется следующее

соотношение оплаты: 20% — фиксированный оклад, 80% — бонусная часть.

При остановке выпуска продукции теряется бонусная часть. В период спада

потребления стали и сокращения прибыли бонусы менеджеров становятся ниже, чем у

производственного персонала. При подъеме рынка и хорошей прибыли сотрудникам

щедро выплачиваются бонусы. Все это создает корпоративную культуру, основанную

на командной работе, в которой гармонично увязаны интересы рабочего, руководства

и акционеров, ориентированных на достижение единой цели — получение

стабильной высокой прибыли за счет постоянного снижения издержек. По сути,

акционеры сдают работникам предприятие в аренду, делясь с ними прибылью. Такая

модель управления оказалась очень эффективной. Даже в периоды спада потребления

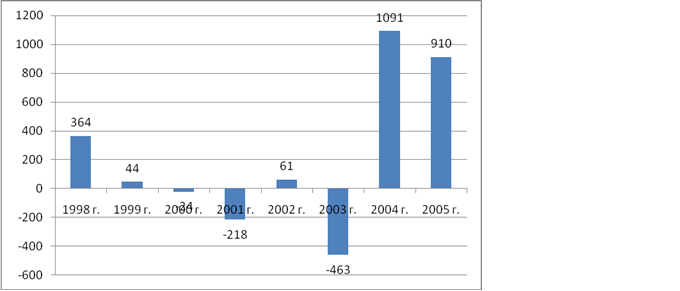

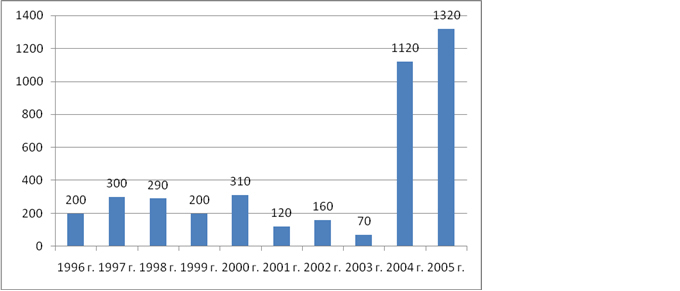

стали мини-заводам удается получать прибыль (рис. 6, 7).

Итак,

мини-завод производит продукцию рядового качества, которую желательно

реализовать на локальном рынке. Основа бизнеса — производство продукции

самым дешевым способом. Основа производства — большая выработка продукции

непрофессиональным, но высокомотивированным персоналом. Ключевой фактор

успеха — возможность предлагать клиентам всякий раз продукцию по более

конкурентоспособной цене.

Рис. 6. Прибыль

интегрированного завода U.S. Steel с 1998 по 2005 г., $ млн

Источник: В. Махов,

Г. Мэйсон, Сколково, Москва, 2010

Рис. 7. Прибыль

мини-завода Nucor с 1996 по 2005 г., $ млн

Источник: В. Махов,

Г. Мэйсон, Сколково, Москва, 2010

История захвата мини-заводами рынка

США

Распад СССР

и последующая Перестройка существенно исказили влияние мировых трендов на

российскую металлургию. Для того чтобы понять, какой путь предстоит пройти

мини-заводам в России, посмотрим на их историю в странах с развитой экономикой.

В этом отношении наиболее интересна история мини-заводов в США, то есть

там, где они зародились и конкурировали с уже существующими мощными

комбинатами.

До

1960-х годов в США наблюдался бурный рост ряда отраслей с большим

потреблением стали. В первую очередь сталь требовалась для

автомобилестроения, строительства и производства упаковочной тары. Растущий

спрос в основном обеспечивали восемь металлургических комбинатов:

U.S. Steel, Bethlehem, National, Republic, Armco, Jones & Laughlin,

Inland и Youngstown Sheet & Tube. Максимальная загрузка мощностей

и отсутствие альтернативных поставщиков стали обеспечивали хорошую прибыль и

высокую капитализацию комбинатов.

В

1970-е годы продукция, не требующая особого качества, составляла менее 4%

от общего тоннажа продукции американских комбинатов. Это была весьма небольшая

доля рынка, состоящая из продукции, не приносящей значительной прибыли (около

7% с тонны). К этой продукции относилась строительная арматура —

продукт, который нужен некрупным строительным компаниям в разных уголках

страны. Строителям важна цена, поэтому в первую очередь покупалась более

дешевая японская арматура, ввозимая в США. Если под мини-заводом понимать

совмещение электродуговой печи с машиной непрерывного литья заготовки

(«усеченный» мини-завод), то первое такое предприятие — Lake Ontario Steel Co. (LASCO) — появилось в 1964 г. в

Канаде. Удачный опыт производства литых заготовок из лома привлек внимание

специалистов. Технология была доработана и дополнена прокатным станом, в

результате чего замкнулся технологический процесс — от загрузки лома до

выпуска конечной продукции (арматуры). Первый полноценный мини-завод — Chaparral Steel в Техасе, США, был пущен в

1975 г. Он переплавлял металлолом, выпуская около 200 тыс. т

арматуры в год. Себестоимость производства арматуры оказалась на 20% ниже, чем

у комбинатов. Это давало существенное конкурентное преимущество. Недостатком

было низкое качество металла, но арматуре высокое качество и не требовалось.

Захват

рынка начался на прилегающей к заводу территории. В радиусе 300 км

арматура продавалась со скидкой, так как из цены можно было исключить стоимость

доставки. Возможность поставки любой партии, простота оформления и короткие

сроки исполнения заказа исключили присутствие других поставщиков продукции.

Мини-заводы

не требуют больших инвестиций, поэтому новую концепцию быстро подхватили.

Мини-заводы начали строиться в разных регионах страны, увеличивая объемы производства

арматуры и отвоевывая рынок. Комбинаты не были заинтересованы в строительстве

мини-заводов. Инвестирование в них в лучшем случае могло дать 4% увеличения

доли рынка, причем в сегментах продукции с низкой добавленной стоимостью.

Высокие таможенные налоги на высококачественную сталь обеспечивали американским

гигантам клиентуру в автомобильной отрасли и стабильный доход. Поэтому рынок

арматуры строительного сортамента был отдан мини-заводам.

Пока

мини-заводы конкурировали с комбинатами, это позволяло первым иметь 27%-ную

прибыль с тонны (на 20% выше рыночной). Но как только в 1979 г. с рынка

ушли комбинаты, мини-заводы начали конкурировать друг с другом, в результате

чего их доход упал до начальных рыночных в 7% с тонны.

Для

дальнейшего увеличения прибыли на мини-заводах требовались организационные и

технологические мероприятия. С целью

уменьшения стоимости лома в 1981 г. Chaparral Steel купила местную

ломозаготовительную компанию Schwartz Iron & Metal Co. Для

расширения сбыта и улучшения сервиса были открыты офисы в крупных прилегающих

городах: в Канзасе, Детройте, Атланте, Хьюстоне и Лос-Анджелесе. Затраты

снижались также за счет перехода на печи со все большей емкостью плавки и

производительностью (табл. 4).

Таблица

4. Распределение мини-заводов по числу и мощности

|

Мощность

производства, тыс. т в год |

1978 г.,

количество заводов |

2003 г.,

количество заводов |

|

Более 1000 |

3 |

22 |

|

800—999 |

4 |

10 |

|

600—799 |

4 |

15 |

|

400—599 |

9 |

13 |

|

200—499 |

13 |

4 |

|

Менее 200 |

11 |

1 |

|

Общее число заводов |

44 |

65 |

|

Средняя мощность, тыс. т в год |

350—461 |

750—940 |

Источник: F. Giarratani,

Centre for Industries Studies, Pittsburgh University, USA, 2012

Совершенствовалась

технология, осваивался выпуск более прибыльной продукции. Технически это

достигалось за счет внедрения новых способов отливки заготовки, все более

приближавших ее по формам и размерам к конечной продукции. Была освоена отливка

заготовки круглого и специального профиля в виде «собачьей кости», что

позволило удешевить и начать производство бесшовных труб, строительных балок с

I- и T-образным профилем сечения и другой продукции. К концу

1980-х годов освоили весь сортамент длинномерной продукции —

проволока, арматура, трубы, балка, уголок, швеллер и др. При этом

сверхприбыль мини-заводы получали только тогда, когда конкурировали с интегрированными

заводами. Как только интегрированные заводы уходили и мини-заводы оставались

одни, прибыль последних падала. К 1988 г. продукция американских

мини-заводов не только захватила рынок США, но и поставлялась в Мексику, страны

Азии и большинство государств Западной Европы. Единственным сортаментом,

который еще не могли выпускать мини-заводы, была стальная полоса рядового

качества. Доля такой полосы составляла 55% от тоннажа производства комбинатов и

приносила им 25—30% прибыли с каждой тонны. Увеличение числа мини-заводов

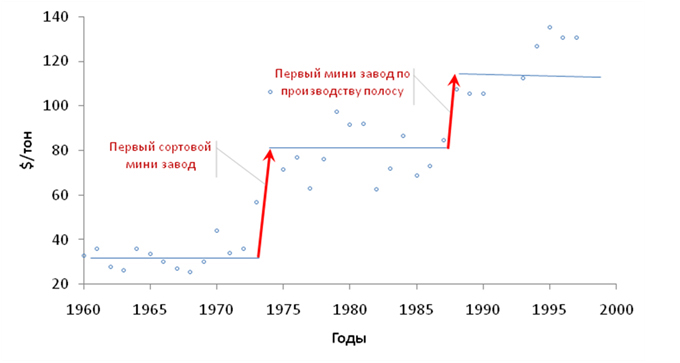

стимулировало спрос и соответственно цену на лом. С 1972 по 1987 г.

цена тонны лома поднялась с $36 до $84 (рис. 8). Все это мотивировало

мини-заводы на поиск путей производства более сложной и прибыльной продукции —

стальной полосы.

Рис. 8. Влияние распространения

мини заводов на стоимость лома в США

Источник: American Metal Market

Захват рынка

полосы был начат в 1989 г. Компания Nucor пошла на риск, инвестировав в

доработку и внедрение новой технологии — отливки тонкой заготовки

(см. рис. 2). Первый мини-завод мощностью свыше 800 тыс. т

в год по производству полосы был построен Nucor в штате Индиана. Выпуск

стальной полосы обходился на $50—75 дешевле, чем на интегрированных заводах

(см. рис. 5). За короткий отрезок времени построили несколько

подобных мини-заводов в разных штатах. Таким образом, и эту часть рынка

комбинаты уступили. Рынок продукции рядового качества был окончательно отвоеван

мини-заводами (рис. 9, 10, 11). Популярность мини-заводов

вызвала спрос и рост цен на сырье. После пуска предприятий по производству

полосы цена на лом поднялась и уже больше не опускалась ниже $100 за тонну

(см. рис. 8).

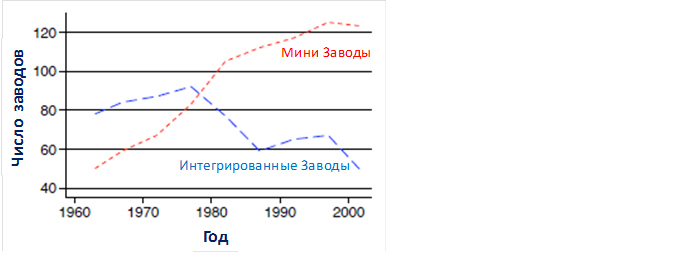

Рис.9. Динамика строительства

интегрированных и мини-заводов в США

Источники: A.

Collard-Wexler, Stern Business School, New York University, 2013

Рис. 10. Доля продукции,

производимой на мини-заводах

Источники: A.

Collard-Wexler, Stern Business School, New York University, 2013

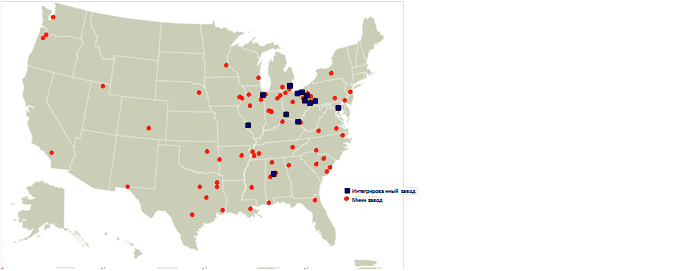

Рис. 11. Карта расположения мини-

и интегрированных заводов

Источники: US EPA, 2008

Микрозаводы — новая концепция в

металлургии

Микрозавод —

сверхкомпактное предприятие с очень низкими производственными расходами.

В 2009 г. в Аризоне запущен крошечный (микро) завод мощностью

350 тыс. т в год на основе новой ресурсосберегающей технологии.

Производство арматуры на нем на $40—50 за тонну дешевле, чем на мини-заводах.

Компактное оборудование, небольшие площади и рекордные сроки строительства

обеспечивают инвестиционную привлекательность завода нового типа.

Другой

пример: Nucor (США), BHP (Австралия) и IHI (Япония), создали революционную

технологию и на ее основе создали новое поколение мини-завода по производству

полосы. Революционность заключается в том, что полосу получают сразу из

расплава, сделав ненужным огромное количество оборудования, существенно

сократив производственную линию (см. рис. 2, 12). Стальная

полоса оказалась не только намного дешевле (см. рис. 5), но и с

лучшими механическими свойствами. Кроме того, при такой технологии можно

использовать более дешевый низкокачественный лом. Автор статьи принимал

непосредственное участие в разработке этой технологии на заводе BHP Port Kemble (Австралия). Несмотря на кажущуюся

простоту, технология оказалась «капризной». Проект был начат в 1990-е годы

в Австралии и только сейчас доведен до совершенства. Совсем недавно построены

два завода — в Арканзасе и Индиане (США). Микрозаводы, основанные на этой

агрессивной, революционной технологии, в самое ближайшее время появятся и в

других странах. Продукцией таких предприятий может быть широкий спектр конечных

изделий: полоса с покрытиями, металлочерепица, сварные трубы, каркасы для

мебели, промышленные будки и шкафы, емкости для хранения, изгороди и многое

другое.

Рис. 12. Способы отливки и

толщина литой заготовки определяют производительность и тип заводов

Уроки истории

Резюмируя,

можно выделить ряд закономерностей в развитии мини-заводов.

1. Усложнение продукции. Мини-заводы начали захват рынка с

производства небольшой дешевой группы товаров — литой заготовки и

арматуры. Затем освоено производство более сложной и прибыльной продукции:

крупная балка, швеллер, трубы, и, наконец, плоский прокат. Переход от одной

группы товаров к другой сопровождался кратковременным получением сверхприбыли,

пока на рынке оставались комбинаты.

2. Конкуренция ресурсосберегающих

технологий.

Технологическое преимущество, низкая стоимость лома и удачное размещение

обеспечивали первым мини-заводам конкурентное преимущество перед комбинатами.

Распространение мини-заводов привело к тому, что они захватили рынок и начали

конкурировать друг с другом. В конкурентной борьбе выигрывали мини-заводы,

которые шли на разумный риск, внедряя современные технологии, радикально

увеличивавшие прибыль (табл. 5). История Nucor доказала высокую

результативность такой модели. За короткий отрезок времени Nucor превратилась

из малозаметной компании в лидера отрасли по доходности. На протяжении

30 лет доход ее в 2,5 раза превышает средний по отрасли

(см. рис. 6, 7). Эту концепцию компания продолжает и сегодня.

Увидев огромный потенциал в австралийском проекте BHP-IHI по литью полосы,

Nucor подключилась и довела технологию до промышленного внедрения.

Распространение нового поколения мини-заводов с меньшей мощностью и рекордно

низкой себестоимостью производства — серьезный вызов для существующих и

устаревших мини-заводов. По сути, это новый виток конкурентной борьбы. Если

30—40 лет назад мини-заводы частично заменили комбинаты, то сейчас более

компактные (микрозаводы) частично заменят устаревшие мини-заводы.

3. Фрагментация рынка. Заводы размещались вблизи районов

застройки. Такое расположение выгодно и мини-заводам, и строителям. Заводам не

требуется далеко транспортировать продукцию. Строители за счет гарантированной

и быстрой поставки экономят средства на складских расходах. Появление микрозаводов

как в сегменте сортового, так и плоского проката свидетельствуют о новом

тренде. Мини-металлургия будет развиваться по пути большей фрагментации рынка

за счет строительства более компактных производств с меньшей мощностью.

Фрагментация рынка на еще более мелкие сегменты позволяет снизить риски.

Небольшой локальный рынок легкочитаемый, на нем всегда легко сбыть небольшие

партии продукции. Компактность, высокий уровень экологичности новых предприятий

до предела усиливают все преимущества мини-заводов. Появляется возможность

размещать заводы уже непосредственно в месте потребления продукции. Заказы

можно выполнять почти мгновенно, практически полностью исключив транспортные и

складские расходы.

4. Иная бизнес-модель. Новая ресурсосберегающая технология

является необходимым, но не достаточным условием успеха. Бизнес-модель

комбинатов оказалась не только бесполезна, но и губительна для мини-заводов.

Последним необходимы иные принципы формирования корпоративной культуры,

мотивации и развития сотрудников, подход к управлению рисками и диверсификации

бизнеса. Мини-заводы, не сумевшие понять это и по-новому организовать бизнес,

ушли с рынка вместе с неэффективными комбинатами (см. табл. 5).

Таблица

5. Появление и исчезновение заводов в период реструктуризации отрасли США

|

Период |

Мини-заводы |

Интегрированные заводы |

||

|

Появились |

Исчезли |

Появились |

Исчезли |

|

|

1963—1972 гг. |

17 |

Н.д. |

12 |

Н.д. |

|

1973—1982 гг. |

39 |

0 |

10 |

20 |

|

1983—1992 гг. |

43 |

26 |

12 |

21 |

|

1993—2002 гг. |

Н.д. |

17 |

Н.д. |

24 |

Источник: A. Collard-Wexler, Stern Business School,

New York University, 2013

Имея сильные

позиции, американские комбинаты не сумели воспользоваться своими возможностями

и допустили ряд стратегических ошибок.

1.

Потеря

рынка стали рядового качества.

Высокие доходы и излишняя самоуверенность не позволили увидеть в мини-заводах

серьезного конкурента. В результате рынок стальной продукции рядового

качества был полностью захвачен мини-заводами. Объем выпускаемой продукции на

комбинатах упал в 2 раза (с 160 млн в 1974 г. до

80 млн т в 1994 г.), в то время как количество мини-заводов и

объем выпускаемой на них продукции росли. В 1994 г. мини-заводы изготовили

40 млн т. Комбинаты слишком поздно начали бороться за рынок. Имея

лидирующие позиции и хорошую прибыль, они могли возглавить процесс и построить

сеть мини-заводов, перераспределить бизнес и сохранить свою прибыль. Они этого

не сделали. На рынок зашли новые игроки, захватив часть рынка и прибыли у

комбинатов. Сейчас, много лет спустя, некоторые комбинаты имеют мини-заводы, но

время упущено. Появление новых мощностей усилило конкуренцию в отрасли и

вызвало серию банкротств (см. табл. 5). За первые 10 лет истории

мини-заводов (с 1974 по 1984 г. рыночная стоимость комбинатов упала более

чем в 2 раза — с $35 млрд до $15 млрд, в то время как

стоимость мини-заводов увеличилась почти в 40 раз — с $0,28 млрд до $11 млрд.

2. Технологическое отставание. Высокие таможенные пошлины негативно

повлияли на американскую металлургию. В то время как японские металлурги

искали пути снижения затрат при улучшении качества продукции, у американских

комбинатов не было для этого мотивов. В 1984 г. 95% произведенной в

Японии стали отливалось прогрессивным и экономически эффективным

способом — непрерывной разливкой, в Америке же с помощью этого метода

выпускалось только 40%. Японские металлурги научились производить качественную

сталь на 30% дешевле, чем американские коллеги. Придя на американский рынок

вслед за автомобилестроителями, японские металлурги принесли на избранные

предприятия современные технологии и методы управления. Результат — дальнейшая

серия банкротств и падение капитализации американских комбинатов

(см. табл. 5).

3. Вытеснение стали другими материалами. Нежелание проводить исследовательские

работы по улучшению функциональности стали привело к ее замене альтернативными

материалами. Тару, банки для пива и прохладительных напитков начали делать из

алюминия. В результате к 1984 г. комбинаты потеряли 95% рынка пивной

упаковки и 70% тары для прохладительных напитков. Аналогичная ситуация возникла

в автомобилестроении. Сталь для облегчения автомобиля заменили полимерными

материалами. К 1984 г. металлурги потеряли 15% доли рынка в

автомобилестроении. Возможно, замены стали новыми материалами было сложно

избежать, но удержать часть рынка или хотя бы замедлить этот процесс было по

силам.

4. Потеря стоимости. Высокие показатели — загрузка

мощностей и объем выпускаемой продукции были хороши в 1960—1970-е годы,

когда стали как материалу и комбинатам не было альтернативы. Кризисы и

потрясения изменили потребителей, появился новый тип заводов и материалы —

заменители стали. Комбинаты не заметили изменений и не адаптировались к ним.

К середине 1990-х годов комбинаты уступили рынок — американским

мини-заводам, иностранным металлургам, производителям алюминия и полимерных

материалов. Результат — катастрофическое падение рыночной стоимости

комбинатов: с $55 млрд в 1960 г. до $13 млрд в 1993 г.

Выводы

Мини-заводы

изменили, переформатировали металлургическую отрасль, сделав ее

узкоспециализированной и более эффективной. Строительство мини-заводов и ввод

новых мощностей привели к усилению конкуренции. С рынка ушли неэффективные

заводы, не сумевшие адаптироваться к новым условиям.

Мини-заводы

сфокусировались на том, что производится дешево и не требует высокого качества.

Их специализация — рядовая длинномерная и сортовая продукция. Конкуренция

и рынок сбыта продукции — локальные. Вся деятельность направлена на

удешевление продукции. Стратегия — лидерство по издержкам для удержания

клиентов, чувствительных к цене.

Комбинаты

сохранили рынок продукции, которую невозможно получить другим способом или

заменить иными материалами. Продуктовая специализация — плоский прокат с

высокой добавленной стоимостью и эксклюзивными свойствами. Конкуренция и рынок

сбыта — глобальные. Стратегия — лидерство по инновационной продукции

для сохранения клиентов, ценящих свойства.

Причинами распространения мини-заводов в настоящее время являются небольшие начальные инвестиции, их быстрая окупаемость, экологичность производства и появление локальных растущих рынков.

© 2008-2024 Rusmet.Ru Металлургический портал

Металлургический портал Rusmet.Ru является интернет-площадкой для обмена информации и ни при каких обстоятельствах не несет ответственности за содержание информации оставленной третьими лицами.

Все вопросы и предложения присылайте нам через обратную связь