/Rusmet.ru, Виктор Тарнавский/ Падение

курса евро по отношению к доллару после того как руководство Федеральной

резервной системы США объявило о возможном сворачивании программы по выкупу

гособлигаций у национальных банков к концу текущего года, как ни странно,

помогло европейским металлургам приостановить снижение котировок на стальную

продукцию на региональном рынке. Хотя цены продолжали скользить вниз до самого

конца июня, как сами металлурги, так и большинство аналитиков предполагают, что

спад все-таки подошел к концу.

Прежде всего, более

дешевый евро повысил конкурентоспособность европейских компаний. Российский и

украинский горячий прокат, в середине июня поставлявшийся в страны Восточной

Европы по 395-405 евро за т DAP, прибавил благодаря

изменению курса около 10 евро за т, хотя долларовые цены при этом не

изменились. Аналогично, возросли на те же 10 евро за т экспортные котировки на

итальянскую и румынскую продукцию, которая предлагается турецким покупателям.

Индийский, турецкий и китайский горячий прокат, который в середине июня

котировался на уровне 430-440 евро за т EXW,

теперь не пользуется спросом из-за дороговизны.

Еще одним фактором,

заставившим европейских металлургов остановить падение цен, стало удорожание

импортного сырья – железной руды и коксующегося угля. По данным информационного

агентства Platts, в этом году большинство крупных покупателей плоского

проката заключали со сталелитейными компаниями долгосрочные прямые договора с

фиксированной ценой, в которых не предусматривалась ее индексация в зависимости

от стоимости сырья. В то же время, приобретение железорудных свопов,

позволяющих нивелировать эффект колебаний цен на руду, при объемах закупок,

измеряемых миллионами тонн в год, требует длительного замораживания весьма

значительных средств. Это часто неприемлемо для европейских металлургов,

которые, как правило, испытывают хронический дефицит оборотного капитала.

Наконец, в последнее

время появились обнадеживающие данные о состоянии европейской экономики. В

частности, значение Purchasing Managers' Index, который

подсчитывает лондонская компания Markit, в мае оказалось

самым высоким за последние 15 месяцев, хотя и существенно ниже уровня, который,

как считается, отделяет экономический подъем от спада. С апреля в некоторых

европейских странах наблюдается небольшой рост в строительной отрасли по

сравнению с показателями годичной давности. Даже недавнее решение лидеров ЕС о

том, что правительства впредь не будут приходить на выручку проблемным банкам,

т.е. «передовой» опыт Кипра предполагается распространить на весь Евросоюз,

тоже работает на пользу экономике. Ведь теперь государства не станут тратить

средства на оздоровление финансового сектора.

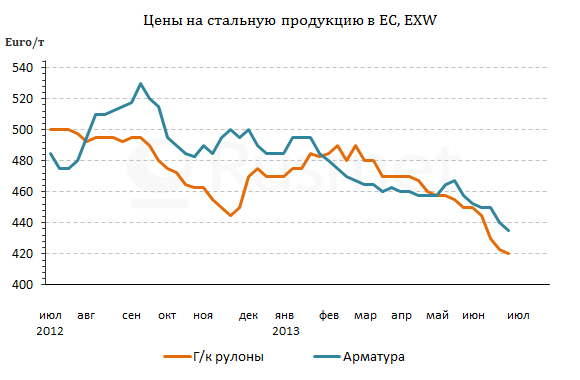

Безусловно,

стабилизация котировок европейских металлургических компаний произошла на очень

низком уровне. Стоимость горячекатаных рулонов не превышает 400-410 евро за т EXW в Италии, чьи компании продолжают очень активно искать

рынки сбыта за рубежом, и 430-440 евро за т EXW

в Германии и странах Восточной Европы. Алжирцы в последние недели практически

прекратили закупки арматуры в Италии и Испании несмотря на ее удешевление до

около 430 евро за т FOB. На внутреннем

рынке ЕС данная продукция варьируется в интервале 420-440 евро за т EXW и только в Центральной Европе может достигать 450 евро

за т EXW и более.

При этом,

рассчитывать на существенное повышение в обозримом будущем металлургам не

приходится. По словам металлургов, спрос со стороны строительной отрасли близок

к нулю, да и в других отраслях потребители по-прежнему предпочитают делать

покупки минимальными партиями с целью удовлетворения текущих потребностей.

Продолжается спад на потребительском рынке. Количество регистраций новых

пассажирских автомобилей в ЕС сократилось в мае до самого низкого уровня за

последние 20 лет для этого месяца. А по итогам первых пяти месяцев текущего

года этот показатель упал на 6,8% по сравнению с январем-маем 2012-го.

В принципе, европейские производители стали рассчитывают на некоторое повышение котировок во втором полугодии. Но состоится оно, в лучшем случае, не раньше конца лета, в расчете на поставки в сентябре-октябре.

© 2008-2024 Rusmet.Ru Металлургический портал

Металлургический портал Rusmet.Ru является интернет-площадкой для обмена информации и ни при каких обстоятельствах не несет ответственности за содержание информации оставленной третьими лицами.

Все вопросы и предложения присылайте нам через обратную связь