/Rusmet.ru, Виктор Тарнавский/ В

последние месяцы стоимость коксующегося угля на мировом рынке плавно идет вниз

параллельно стальной продукции и железной руде. Как отмечают эксперты основные

причины этого спада заключаются в избытке предложения, которое увеличивается

более высокими темпами, нежели спрос.

Увеличение

китайского импорта коксующегося угля, достигшего в 2012 году 54 млн. т,

способствовало запуску ряда новых проектов в Индонезии и Австралии. Кроме того,

экспорт коксующегося угля в Азию наращивают канадские и американские компании,

пытающиеся таким образом компенсировать падение спроса на их материал на

внутреннем рынке и в Европе.

В то же время, Китай

в последнее время сокращает импорт коксующегося угля вследствие избытка

предложения этого материала на местном рынке. Сейчас в Китае наблюдается

перепроизводство кокса. Цены на этот материал с середины февраля по середину

июня сократились на 25% – больше, чем на прокат и железную руду, и находятся на

минимальном уровне, который в последний раз регистрировался летом 2007 года.

Некоторые заводы, в первую очередь, небольшие уже приступили к сокращению

производства.

Как еще в конце мая

заявила австралийская компания BHP Billiton, ведущий производитель и экспортер

коксующегося угля в мире, в обозримом будущем увеличение спроса на коксующийся

уголь в Китае будет покрываться из местных источников, а импорт, скорее всего,

сократится. Если в начале текущего года австралийские специалисты предсказывали

на текущий год расширение экспорта данного материала до 156 млн. т против 144

млн. т в 2012 году, то сейчас в BHP Billiton считают, что итоговые показатели 2012 года

будут меньше 145 млн. т – возможно, даже меньше, чем в прошлом году.

Руководство компании

в связи с этим фактически объявило мораторий на новые проекты в угледобывающей

отрасли. Вообще, по мнению BHP Billiton, нынешний спал цен на коксующийся и

энергетический уголь представляет собой долгосрочную тенденцию. Корпорация Rio Tinto, другой крупный

австралийский производитель угля, по некоторым данным, выставила на продажу

угольные активы стоимостью $2,3 млрд., к которым проявляют интерес крупные

китайские и индийские компании. А Anglo American объявила, что с конца июля и, как минимум,

до начала 2014 года прекратит добычу угля на разрезе Aquila,

мощность которого составляет порядка 0,5 млн. т коксующегося угля в год.

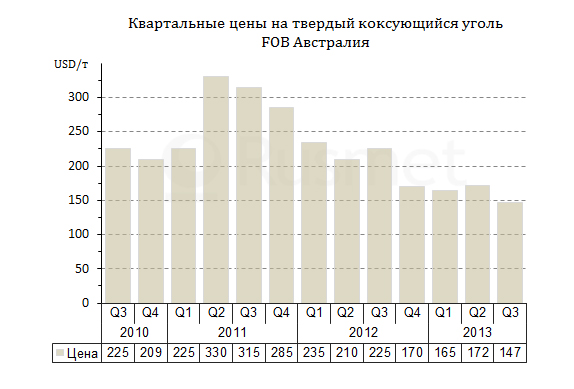

В июне спотовые цены

на австралийский «твердый» коксующийся уголь упали до менее $135 за т FOB – уровня начала 2010 года. Американские и канадские

компании предлагают свой материал в азиатские страны по $125-130 за т FOB. Как указывают австралийские эксперты, нынешние

котировки находятся ниже уровня себестоимости для довольно большого числа

угледобывающих предприятий страны, так что в третьем квартале вероятны новые

объявления о закрытии нерентабельных мощностей.

Квартальные

контракты на третий квартал между BHP Billiton Mitsubishi Alliance и японской корпорацией NSSC были заключены на достаточно приличном уровне – $147 за

т FOB. Ранее специалисты ожидали, что цена будет на $4-5 за т

ниже. Однако китайские компании стараются делать покупки на спотовом рынке, где

стоимость продукции гораздо ниже. Экспортеры предлагают в последнее время таким

клиентам так называемый смешанный вариант, в котором предусмотрены

фиксированные объемы поставок, как по долгосрочным контрактам, но цена

указывается на среднем уровне между квартальной и спотовой, т.е. немногим более

$140 за т FOB.

Как надеются поставщики, существенно ниже нынешнего уровня цены на коксующийся уголь все-таки не опустятся. Помимо ожидаемого сокращения объема добычи, угольщики рассчитывают на увеличение спроса со стороны Японии и Индии. В частности, японские металлурги за первые четыре месяца текущего года импортировали 25,3 млн. т коксующегося угля, на 11,3% больше, чем за тот же период годичной давности. Для Индии прогнозируется рост закупок от 32,2 млн. т в 2012/2013 финансовом году (апрель/март) до около 35 млн. т в текущем финансовом году. Запасы угля в этой стране представлены. Главным образом, энергетическими сортами, а мощности по выплавке стали на индийских меткомбинатах в этом году, как ожидается, могут возрасти на 5-6 млн. т.

© 2008-2024 Rusmet.Ru Металлургический портал

Металлургический портал Rusmet.Ru является интернет-площадкой для обмена информации и ни при каких обстоятельствах не несет ответственности за содержание информации оставленной третьими лицами.

Все вопросы и предложения присылайте нам через обратную связь