/Rusmet.ru, Виктор Тарнавский/ Процессы,

которые наблюдаются на американском рынке стали, в последние годы далеко не

всегда совпадают с теми, что протекают в других регионах. Это объясняется

относительной изолированностью США от мирового рынка. Еще в конце 90-х

американцы установили высокие антидемпинговые пошлины на горячекатаные рулоны,

арматуру и катанку из СНГ, Японии, Китая, других стран, тем самым оградив

национальных производителей от наиболее опасных и эффективных конкурентов.

Сегодня на

американском рынке осталось совсем немного лазеек – турецкая арматура,

китайская катанка и холодный прокат, корейская толстолистовая сталь, но

решающей роли на местном рынке они, как правило, не играют. Американских

трейдеров часто не устраивают длительные сроки поставки, достигающие трех

месяцев, тогда как сегодня в США срок исполнения заказов на поставку листовой

стали не превышает месяц. Кроме того, на многих направлениях доставка стальной

продукции в Северную Америку обходится весьма дорого, так что иностранные

поставщики не всегда могут похвастаться значительными ценовыми преимуществами.

В результате, если

во всем мире продолжается падение котировок на плоский прокат, то в США эта

продукция, достигнув крайней точки спада в середине мая, снова пошла вверх. В

середине июня стоимость горячекатаных рулонов на американском рынке достигла

$650-660 за метрическую т EXW, прибавив за

последний месяц более $30 за т. Действия американских металлургических

компаний, в прошлом месяце объявивших о поднятии котировок на $55-66 за т,

увенчалась частичным успехом, в то время как их коллеги в других странах не

смогли даже удержать цены на свою продукцию на прежнем уровне.

Причиной этого

подъема специалисты называют увеличение видимого спроса на стальную продукцию

во второй половине мая – начале июня. В последнее время в США наблюдается рост

в таких отраслях как автомобилестроение и строительство. Кроме того, июньское

понижение курса доллара относительно евро и иены повышает конкурентоспособность

американских товаров на мировом рынке. Наконец, трейдеры, которые в течение

января-апреля старались минимизировать складские запасы, в мае расширили

закупки.

В то же время,

средний уровень загрузки мощностей в американской металлургической

промышленности, достигший в середине мая почти 80%, в июне сократился до около

77%. Некоторые предприятия остановили свои печи и прокатные станы для

проведения плановых ремонтов. К тому же, в ближайшее время завершается срок

действия коллективных трудовых соглашений на ряде комбинатов, что в перспективе

может привести к забастовкам.

Развивая успех,

компании Arcelor Mittal USA и AK Steel в середине июня объявили о новом повышении котировок на

плоский прокат на $40 за короткую т ($44 за метрическую т), до около $695-700

за метрическую т EXW. Вероятно, к этой

инициативе присоединятся и другие ведущие производители данной продукции. Тем

не менее, в этот раз, как считают аналитики, металлургам не удастся добиться

существенного подъема.

Прежде всего,

активизация покупательского спроса, скорее всего, имеет временный характер. В

середине лета потребности в стальной продукции в стране обычно сокращаются в

силу сезонных факторов. Да и в американской экономике не все гладко. Об этом

говорит, в частности, пример толстолистовой стали, которая не только не выросла

в цене, но и немного подешевела за последний месяц. Стоимость продукции А36

составляет в настоящее время не более $750-770 за метрическую т EXW, на $10-15 за т меньше, чем во второй половине мая.

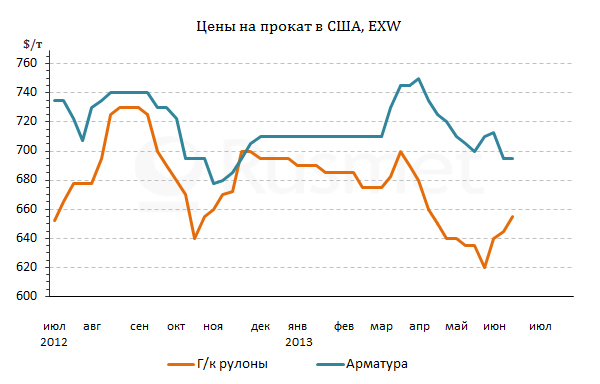

На американском

рынке длинномерного проката котировки в июне стагнировали или даже несколько

понизились по сравнению с маем. По мнению трейдеров, немалую часть вины за это

следует возложить на поставки дешевой китайской катанки, которая поступает в

американские порты всего по $560-570 за т CFR,

в то время как внутренние цены превышают $720 за т EXW,

а также турецкой арматуры, которая тоже более чем на $100 за т дешевле местных

аналогов. Вообще, по итогам первых пяти месяцев текущего года Китай и Турция

значатся в числе стран, увеличивших экспорт стальной продукции в США, в то

время как объем закупок проката в целом сократился на 9%.

В то же время, устойчивость металлолома, который практически не изменился в июне по сравнению с маем, и достаточно приличный спрос, очевидно, предотвратят новый ценовой спад на американском рынке стали. Возможно, новые котировки и не будут существенно выше нынешних, но что не ниже – точно.

© 2008-2024 Rusmet.Ru Металлургический портал

Металлургический портал Rusmet.Ru является интернет-площадкой для обмена информации и ни при каких обстоятельствах не несет ответственности за содержание информации оставленной третьими лицами.

Все вопросы и предложения присылайте нам через обратную связь