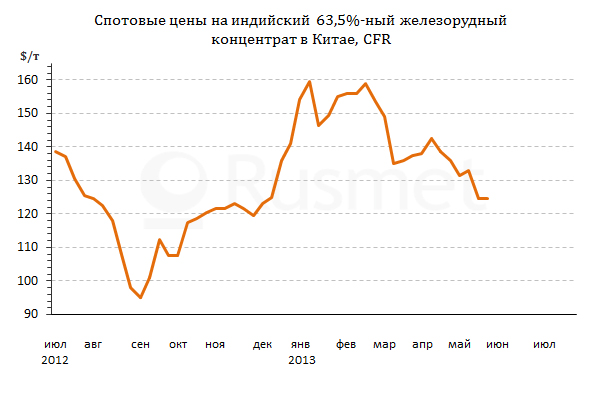

/Rusmet.ru, Виктор Тарнавский/ После

резкого падения в середине мая цены на спотовом рынке железной руды достигли

относительной стабильности. По крайней мере, в течение последних двух недель

котировки на 63,5%-ный индийский концентрат не выходили за пределы интервала

$124-127 за т CFR. По мнению многих специалистов, цены на руду сохранят

это постоянство и в ближайшие несколько недель. Их падение до менее $120 за т CFR в обозримом будущем, по мнению аналитиков ведущих

железорудных компаний, маловероятно, но и даже наиболее оптимистичные прогнозы

предусматривают рост не более чем до $130-133 за т FOB.

Колебания спотовых

цен на железную руду определяются, главным образом, ситуацией в Китае, которая

имеет двойственный характер. С одной стороны, в экономике страны наблюдаются

отчетливые признаки торможения. Спрос на китайские товары в западных странах

продолжает уменьшаться, а новое правительство, получившее контроль над страной

только в марте этого года, пока старается не делать резких движений. Вследствие

этого принятие широкомасштабной программы экономического стимулирования в

ближайшие несколько месяцев вряд ли состоится. Наконец, власти, интенсивно борясь

со спекуляцией, «просадили» рынок недвижимости: в апреле объем продаж жилья

сократился на 13% по сравнению с аналогичным периодом прошлого года.

Памятуя об этом,

китайские металлургические и трейдерские компании стремятся сокращать запасы

сырья. Спрос на руду во второй половине мая постоянно характеризуется как

незначительный. Ожидается, что в ближайшие месяцы объемы импортных закупок

будут падать, тем более, что в Китае возобновился рост собственной добычи руды.

В апреле его объем составил 3,68 млн. т в день против 3,62 млн. и месяцем

ранее. Правда, при пересчете в стандартный 62%-ный концентрат это будет, как

минимум, в три раза меньше, так как в Китае добывается, в основном, бедная

руда, которую в других странах не стали бы и извлекать из земли.

Тем не менее,

ожидания крупнейших экспортеров железной руды можно охарактеризовать, примерно,

таким образом: спад на рынке будет, но не сейчас. Китай, ослабляя мировой рынок

ЖРС, одновременно оказывает ему поддержку. Это выражается, прежде всего, в

высоких объемах импорта сырья. Как бы ни жаловались поставщики на недостаток

спроса, но в апреле китайские компании ввезли из-за рубежа 67,15 млн. т руды,

на 4% больше, чем в предыдущем месяце. Всего в первые четыре месяца текущего

года китайский импорт железной руды составил 339,5 млн. т, что на 3,9%

превышает показатели аналогичного периода прошлого года.

Несмотря на

очевидное перепроизводство и снижение цен китайские металлургические компании

не уменьшают объемов выплавки стали. Так что, отрасль по-прежнему нуждается и

будет нуждаться в будущем в больших объемах сырья. Это вселяет в экспортеров

уверенность в том, что котировки на руду в обозримом будущем все-таки не

опустятся ниже определенного предела. Да и вообще, основная проблема нынешнего

рынка ЖРС заключается не в недостатке спроса, а в избытке предложения,

вызванном запуском ряда новых крупных проектов.

Скорее всего, во втором полугодии железная руда все-таки не избежит падения. Однако вопрос о том, насколько сильно она упадет, пока остается открытой. Большинство аналитиков не разделяют точку зрения коллег из швейцарского банка UBS, считающих возможным удешевление руды до $70 за т FOB Австралия в четвертом квартале. Но и прогнозы, исходящие из более $120 за т CFR Китай в конце текущего года, считаются излишне оптимистичными. Истина же, скорее всего, будет лежать где-то посредине.

© 2008-2024 Rusmet.Ru Металлургический портал

Металлургический портал Rusmet.Ru является интернет-площадкой для обмена информации и ни при каких обстоятельствах не несет ответственности за содержание информации оставленной третьими лицами.

Все вопросы и предложения присылайте нам через обратную связь