/Rusmet.ru, Виктор Тарнавский/ В

начале мая Eurofer, европейская ассоциация производителей

стали, опубликовала свой отчет за первый квартал 2013 года, констатировав

глубоко неблагополучное положение в региональной металлургической отрасли.

По оценкам

специалистов Eurofer, в этот период реальный спрос на стальную

продукцию в странах Евросоюза сократилось на 5,7% по сравнению с первым

кварталом 2012 года. При этом, наибольший спад произошел в строительстве и

автомобилестроении – отраслях, на которые приходится более половины потребления

стали в Европе.

Eurofer

предсказывает постепенное замедление спада, который должен смениться очень

медленным и неуверенным ростом в конце текущего года, но независимые эксперты

призывают относиться к этим прогнозам с осторожностью. По их мнению, пока

правительства европейских стран не откажутся от политики жесткой экономии и

ограничения государственных расходов, никаких изменений к лучшему в экономике

региона не произойдет. Хотя Европейский центральный банк в начале мая снизил

учетную ставку до минимальных 0,5%, эта чисто монетарная мера, судя по всему,

возымеет эффект только в Германии, которая все дальше отрывается от своих собратьев

по Евросоюзу. В менее благополучных странах региона банки, очевидно, будут

по-прежнему ограничивать финансирование реального сектора, особенно, небольших

компаний из-за рискованности кредитных операций. Да и спрос на заемные средства

в условиях дальнейшего сужения потребительского рынка, судя по всему, останется

незначительным.

Как отмечают

специалисты, европейские промышленники просто потеряли веру в будущее. Поэтому

они отказываются от новых инвестиционных проектов и ориентированы в настоящее

время только на выживание. Стальную продукцию они приобретают преимущественно

мелкими партиями и исключительно под текущие потребности. Аналогичную политику

вынуждены проводить и дистрибуторы. В первом квартале они продолжали сокращать

складские запасы, вследствие чего видимое потребление проката в ЕС сократилось

на 7% по сравнению с аналогичным периодом предыдущего года.

Европейские компании

в январе-марте пытались искать новые рынки сбыта за рубежом, но в целом объем

экспорта за пределы ЕС возрос только на 4%. В то же время, значительно

увеличился импорт, прежде всего, за счет поставок плоского проката в Италию.

Из-за этого спрос на продукцию европейских компаний на внутреннем рынке в

первом квартале 2013 года оказался на 9% ниже, чем год назад.

Средний уровень

загрузки мощностей в региональной металлургической промышленности упал до менее

70% и не обеспечивает прибыльной работы большинства предприятий. Из-за этого

ряд компаний уменьшили выпуск стальной продукции. Европейское металлургическое

лобби обратились к национальным правительствам и Европейской комиссии с

просьбой о помощи. Однако без широкомасштабных протекционистских мер,

маловероятных в нынешней ситуации, им трудно рассчитывать на кардинальное

улучшение ситуации.

Все негативные

процессы, наблюдавшиеся на европейском рынке стали в первом квартале,

продолжали развиваться и в апреле. В конце прошлого месяца и в начале мая

котировки на стальную продукцию в регионе снова пошли вниз. Единственным

исключением из правила стал внезапный скачок цен на длинномерный прокат в

Италии, вызванный пробуждением интереса к закупкам продукции со стороны местных

потребителей. Однако этот подъем может оказаться кратковременным, поэтому цены

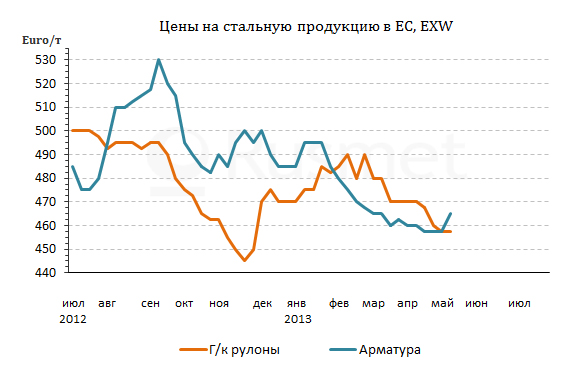

на арматуру, достигшие к началу второй декады мая отметки 450-460 евро за т EXW против 435-450 евро за т в апреле, могут вскоре

вернуться на прежний уровень.

Как отмечают

специалисты, в этом году активность в европейской строительной отрасли будет

крайне низкой, особенно, в секторах инфраструктурного и крупного промышленного

и коммерческого строительства. Спрос на прокат в этой отрасли по итогам

текущего года, как ожидается, снова сократится – в шестой раз подряд.

В то же время,

базовые цены на оцинкованную сталь в той же Италии в начале мая упали до

505-520 евро за т EXW против 530-540 евро

за т на протяжении большей части апреля. Горячекатаные рулоны оказались более

устойчивыми, подешевев за последние две-три недели не более чем на 5-15 евро за

т, зато по всей Европе. Эта продукция в настоящее время находится в интервале

от 435-445 евро за т EXW в Италии до 460-480

евро за т EXW в странах Центральной Европы.

Как продолжают надеяться европейские металлурги, рано или поздно цены нащупают дно, и спад прекратится. Но для возобновления роста пока нет условий.

© 2008-2024 Rusmet.Ru Металлургический портал

Металлургический портал Rusmet.Ru является интернет-площадкой для обмена информации и ни при каких обстоятельствах не несет ответственности за содержание информации оставленной третьими лицами.

Все вопросы и предложения присылайте нам через обратную связь