Канадская компания Teck Cominco при заключении контрактов на второй квартал текущего года согласилась на 12%-ное понижение котировок по сравнению с предыдущими тремя месяцами, до $206 за т FOB. Однако спотовые цены на канадский и американский «твердый» коксующийся уголь к концу марта сократились до менее $200 за т FOB порты тихоокеанского побережья. Ряд компаний в США в последнее время были вынуждены сократить добычу угля, поскольку не могут его сбыть.

Австралийские производители все еще не заключили договоров на второй квартал, но, по мнению аналитиков, контракты будут подписаны на уровне около $210 за т FOB. Спотовые цены на австралийский материал с конца прошлого года медленно понижаются, потеряв в течение первого квартала немногим менее своей стоимости. Во второй половине марта поставки в Китай и Японию осуществлялись по $205-210 за т FOB. При этом, аналитики указывают на избыток предложения – точнее, на недостаток спроса.

Китай, в последние годы являющийся крупнейшим импортером коксующегося угля, в январе-феврале закупил за рубежом 8,1 млн. т этого материала, вдвое перекрыв показатели аналогичного периода годичной давности. Правда, здесь надо учитывать, что в начале прошлого года поставки коксующегося угля из Австралии резко сократились из-за наводнения.

В марте китайские металлургические компании предпочитали приобретать уголь на внутреннем рынке, где котировки на материал «твердых» марок, как правило, были ниже $225 за т EXW. Кроме того, почти половина импорта в феврале пришлось на Монголию и Россию, что привело к уменьшению доли Австралии. Впрочем, по прогнозу австралийского Bureau of Resources & Energy Economics (BREE), Китай в ближайшие годы практически не будет расширять импорт коксующегося угля. Как считают специалисты BREE, этот показатель составит в 2012 году около 63 млн. т, а в 2017-том – только 69 млн. т.

В последнее время были вынуждены сократить закупки коксующегося угля за рубежом японские и европейские компании. В этих регионах уменьшается выплавка стали, соответственно, металлургам требуется меньше сырья.

Основные надежды поставщиков угля связаны с Индией. В этой стране сталелитейная отрасль наращивает обороты, что способствует увеличению спроса на сырье. Между тем, своих запасов коксующегося угля в стране недостаточно. В прошлом году Индия импортировала 31 млн. т данного сырья (твердых марок), в 2013-том, как ожидается, этот показатель достигнет 41 млн. т, а в 2017 году, согласно прогнозу BREE, составит 46 млн. т. Одна только компания SAIL, крупнейший производитель стали в Индии, завершающая в настоящее время ряд проектов расширения сталеплавильных мощностей, в 2012/2013 финансовом году (апрель/март) планирует импортировать более 18 млн. т коксующегося угля, что в 1,5 раза превысит показатели текущего финансового года.

Тем не менее, увеличение потребления коксующегося угля в таких странах как Индия и Бразилия, скорее всего, будет недостаточным, чтобы компенсировать ввод в строй новых мощностей в Австралии, Монголии и некоторых странах Африки. Поэтому специалисты BREE предполагают, что, как минимум, в течение пяти ближайших лет цены на коксующийся уголь будут невысокими.

Во втором квартале спотовый рынок может несколько оживиться, поскольку многие потребители в последние месяцы ограничивали закупки сырья, расходуя его запасы. В апреле-мае, как ожидается, эти компании должны активизироваться на рынке. Однако повышение цен до более $220-225 за т FOB Австралия выглядит в обозримом будущем маловероятным даже при самых оптимистичных раскладах.

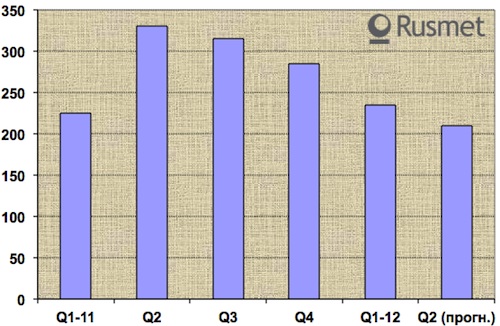

Квартальные цены на твердый коксующийся уголь, $/т FOB Австралия

© 2008-2024 Rusmet.Ru Металлургический портал

Металлургический портал Rusmet.Ru является интернет-площадкой для обмена информации и ни при каких обстоятельствах не несет ответственности за содержание информации оставленной третьими лицами.

Все вопросы и предложения присылайте нам через обратную связь