/Rusmet.ru, Виктор Тарнавский/ Мировой рынок стали переходит на новый режим, в котором короткие подъемы чередуются с длинными периодами депрессии. И сейчас он находится в полосе очередного спада, основной причиной которого является низкая активность потребителей. Неблагоприятная экономическая ситуация в большинстве стран мира заставляет их проводить максимально осторожную политику и не вкладывать средства в увеличение запасов стальной продукции. К тому же, в развитых странах начинается период летних отпусков, значит, с покупками можно подождать, по меньшей мере, до середины августа.

Короткое дыхание

Если весной основные проблемы мировому рынку стали доставляла политика – прежде всего, нестабильность в странах Ближнего Востока, то в июне на первое место среди негативных факторов вышла экономика. Обострение долгового кризиса в Греции вызвало целый шквал тревожных комментариев, авторы которых предсказывали для стран Евросоюза обострение финансовых проблем – вплоть до развала еврозоны. В это же время стало известно о снижении темпов роста в США, где, к тому же, возник политический конфликт, связанный с необходимостью нового повышения потолка государственного долга. Некоторые специалисты не исключают того, что осенью этого года в западных странах начнется новый кризис, который будет еще более тяжелый, чем в 2008 году, поскольку сейчас правительства не имеют финансовых резервов, которые можно было бы направить на рекапитализацию пострадавших банков и инвестиционное стимулирование экономики.

Для производителей стальной продукции все это означает снижение спроса, поскольку правительствам не хватает средств на финансирование инвестиционных программ и крупных строительных проектов, а корпорации снова отложили на неопределенный срок планы модернизации оборудования и расширения мощностей. По-прежнему далек от восстановления потребительский рынок. В США безработица во втором квартале снова превысила 9%, не заметно никакого прогресса и в европейских странах. В неясной экономической ситуации, при фактическом отсутствии дешевых и доступных потребительских кредитов люди предпочитают меньше тратить. Проявившийся в конце прошлого – начале текущего года эффект отложенного спроса на жилье, автомобили, прочие товары длительного пользования быстро сошел на нет. Теперь уже очевидно, что «потребительский рай» 2005-го – первой половины 2008 годов в обозримом будущем уже не вернется.

От этого в наибольшей степени проигрывают те страны, которые до кризиса экспортировали большие объемы потребительских товаров и прочей промышленной продукции в США и ЕС. Более-менее успешно перевести производство на приоритетное обслуживание потребностей внутреннего рынка удалось только китайцам, да и КНР переживает в последнее время «откат», связанный с безудержной накачкой экономики деньгами во время кризиса 2008-2009 годов. Сейчас китайскому правительству, чтобы сдержать инфляцию и не допустить обвала национальной финансовой системы, приходится проводить ограничительную денежную политику.

И хотя отрицательный эффект от этого инвестиционного сжатия компенсируется реализацией новых государственных программ, направленных на развитие внутренних районов страны, китайские металлурги, продолжающие наращивать свои производственные мощности, постоянно сталкиваются с проблемой превышения объема предложения над спросом и из-за этого вынуждены наращивать экспорт, что приводит к ужесточению конкуренции и снижению цен на стальную продукцию во всем регионе. Не удивительно, что Восточная Азия оказалась единственным регионом мира, где стагнация на рынке стали продолжается непрерывно с марта этого года.

Но и в других частях мира (США, Европа, Турция и Ближний Восток) повышения цен в последние месяцы имеют краткосрочный характер. К этому приспособились уже и металлургические компании, старающиеся ограничивать объем предложения и с максимальной эффективностью использовать эти непродолжительные подъемы. После того как потребители выходят на рынок с целью пополнения запасов, активизация спроса с их стороны вызывает мгновенный скачок цен на стальную продукцию. Покупатели снова прекращают операции из-за дороговизны, успев приобрести относительно скромные объемы проката, а металлурги получают возможность медленно сбавлять завышенные цены, дожидаясь нового краткосрочного подъема.

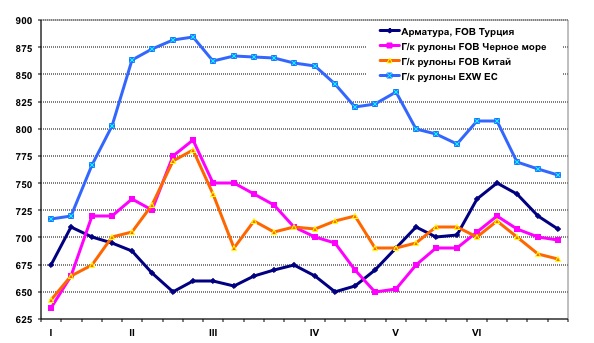

Именно по этому сценарию происходил, в частности, рост цен на длинномерный прокат в странах Ближнего Востока в начале июня. Отправной точкой здесь послужила активизация турецкого рынка арматуры. Взлет внутренних цен на 10-12% в течение недели стал для турецких производителей поводом для подъема экспортных котировок, правда, на существенно меньшую величину. Сняв «сливки» на пике цен, который продержался всего неделю, экспортеры затем вернули цены на тот уровень, который наблюдался до этого скачка. Несколько дольше задержались на достигнутых высотах заготовки, объем предложения которых более ограниченный.

Вообще поддержание относительно приемлемых цен на стальную продукцию в мире в последние месяцы происходит за счет нескольких средних и крупных стран, демонстрирующих достаточно высокие темпы роста ВВП и, соответственно, объемов потребления металла. Это Турция, Саудовская Аравия, обеспечивающая сбыт для производителей проката в ОАЭ и Катаре, естественно, Китай, Бразилия, где полным ходом идет подготовка к Чемпионату мира по футболу-2014 и Олимпиаде-2016. К этой группе можно отнести и Россию. Достаточно стабильной на общем фоне выглядит экономическая ситуация в Индии и Корее, но там (а также на турецком рынке плоского проката) положение осложняется наличием избыточных мощностей.

Вообще мировой рынок стали как совокупность международных торговых операций имеет тенденцию к сужению. Импортозамещающие мощности вводят в строй высокими темпами те же Корея, Турция, Индия, Бразилия, аналогичные процессы происходят и в странах Ближнего Востока и Северной Африки. По сути, единственный регион, который в ближайшем будущем, скорее всего, будет увеличивать импорт стали, – это Евросоюз, но и там следует действовать осторожно вследствие наличия достаточно мощного «стального лобби» в лице региональной металлургической ассоциации Eurofer. В июне ее представители уже пригрозили возбуждением антидемпингового иска против поставщиков горячекатаных рулонов из Украины, Турции и Индии.

Не сезон

Итак, рыночная конъюнктура в июле-августе, очевидно, будет не слишком благоприятной. Свое отрицательное воздействие на рынок будут оказывать такие факторы как летние отпуска, негативные макроэкономические ожидания, напряженная политическая ситуация в Европе и на Ближнем Востоке, избыток предложения стальной продукции. Тем не менее, предпосылок для обвала цен в ближайшие два месяца, скорее всего, нет.

Прежде всего, на рынке в настоящее время не видно игроков, готовых вести демпинговую политику. Наоборот, металлургические компании по всему миру кровно заинтересованы в том, чтобы не снижать цены. И при нынешнем их уровне производители стали находятся на грани потери положительной рентабельности из-за высоких затрат – в первую очередь, на сырье.

Цены на железную руду и коксующийся уголь, резко подскочившие во втором квартале, не спешат опускаться несмотря на ухудшение ситуации на мировом рынке стали. Стоимость ЖРС по контрактам на третий квартал всего лишь на 1,5% ниже, чем в апреле-июне и составляет около $167-169 за т FOB Австралия. «Твердый» коксующийся уголь подешевеет от $330 за т FOB Австралия во втором квартале до $310-315 за т FOB в третьем. При этом, данные затраты считались неприемлемо высокими еще в начале марта, когда на мировом рынке стали еще продолжался подъем, а японские металлургические компании заявляли о необходимости подъема цен на горячекатаные рулоны до $900 за т FOB и более. Реально прямые контракты на поставку данной продукции в июле заключаются из расчета около $800 за т, а коммерческий горячий прокат японского производства выставляется на продажу по $690-730 за т FOB. Это уже предел, ниже которого производители уже не могут опуститься из-за опасения убытков.

Сходная ситуация сложилась и на мировом рынке металлолома. При всей слабости длинномерного проката стоимость лома HMS № 1&2 в Турции и Восточной Азии в этом году практически не выходила из интервала $450-500 за т CFR и вряд ли опустится ниже этого уровня летом. Основную стабилизирующую роль на рынке лома играет Китай, испытывающий хронический дефицит лома. Из-за высоких внутренних цен на лом, в конце июня достигавших $580-600 за т с доставкой, китайские компании проявляют постоянный интерес к предложениям иностранных (преимущественно, американских и японских) компаний и немедленно выходят на внешний рынок, как только затраты на доставку, включая уплату импортного НДС оказываются меньше разницы между внутренними ценами и мировыми. А повышенный спрос со стороны Китая, Турции, Кореи обуславливает относительно высокую стоимость сырья в странах-экспортерах – прежде всего, США и ЕС.

По мнению ряда аналитиков, из-за высоких затрат металлургические компании в обозримом будущем не станут уменьшать цены на стальную продукцию ниже определенного предела, который практически уже достигнут. Вместо этого металлурги, скорее, будут сокращать объемы выпуска. Подобная политика в последние месяцы проводилась, в частности, производителями заготовок в странах СНГ и продемонстрировала высокую эффективность. В Европе, США, Восточной Азии пока ни одна из крупных компаний не заявляла о намерении вывести из строя какие-либо доменные печи, чтобы уменьшить избыток предложения, однако подавляющее большинство производителей запланировали на вторую половину лета различные ремонты и профилактики.

Основные надежды металлургические компании возлагают, как водится, на осень. С этим связаны и ожидания непродолжительного увеличения спроса в июле, когда потребители должны будут приступить к размещению заказов на сентябрь. Однако уровень покупательской активности в данном случае будет зависеть, в первую очередь, от ожиданий участников рынка. Если макроэкономические прогнозы в ближайшие месяцы останутся такими же неутешительными, как сейчас, никакого подъема в начале осени, скорее всего, не произойдет. Равно сомнительными выглядят и надежды производителей стали, связанные с июлем.

Впрочем, негативные ожидания могут сыграть и положительную роль для мирового рынка стали. Если бы металлурги рассчитывали на мощный скачок цен в августе и сентябре, они бы, наверняка, проявляли бы несколько большую уступчивость в июле, надеясь затем компенсировать все потери. Нынешняя же неблагоприятная конъюнктура требует максимально осторожного и взвешенного подхода. Опустить цены из-за слабого спроса нетрудно, вот только поднимать их потом будет намного сложнее, особенно, если вспышки покупательского интереса будут и далее кратковременными.

Цены на некоторые виды стальной продукции в 2011 г., $/т

© 2008-2024 Rusmet.Ru Металлургический портал

Металлургический портал Rusmet.Ru является интернет-площадкой для обмена информации и ни при каких обстоятельствах не несет ответственности за содержание информации оставленной третьими лицами.

Все вопросы и предложения присылайте нам через обратную связь