/Rusmet.ru, Виктор Тарнавский/ Ведущие экспортеры железной руды, определяющие квартальные цены на данное сырье на основании спотовых индексов, установили котировки на свой материал на июль-сентябрь. Цены, базирующиеся на стоимости руды в течение марта-мая, практически не изменились по сравнению с предыдущим кварталом.

Бразильская компания Vale с июля станет предлагать свой 62%-ный материал на 1,4-1,5% дешевле, чем в течение предыдущих трех месяцев, примерно по $154,2 за т FOB при стоимости фрахта в Китай $21-22 за т. Как сообщает китайская металлургическая ассоциация CISA, 66%-ная бразильская руда Carajas будет предлагаться по $198 за т CFR. Австралийская Rio Tinto аналогичным образом уменьшит стоимость своей мелкодробленой руды Pilbara Blend до $168,85 за т FOB. По данным китайских компаний, при нынешних ставках на фрахт это будет соответствовать около $177 за т CFR. В отличие от традиционной практики часть контрактов предусматривает установление цены на условиях CFR, а не FOB.

Еще большее отступление от традиционных контрактов на рынке железной руды совершила другая австралийская компания BHP Billiton. Ей все-таки удалось перевести часть своих поставок в азиатские страны на ежемесячные соглашения на базе тех же спотовых индексов. Как сообщают представители компании, июньские цены составляют около $167-168 за т FOB для 62%-ной мелочи или же порядка $175 за т CFR Китай. Ни BHP Billiton, ни покупатели ее руды пока открыто не комментировали новую систему с ежемесячным определением цены. Впрочем, в последнее время стоимость железорудного сырья на мировом рынке относительно стабильна, а контрактные цены находятся практически на одном уровне со спотовыми, так что причин для возникновения конфликтов пока нет.Однако системе, предложенной BHP Billiton, еще предстоит пройти испытание волатильностью рынка.

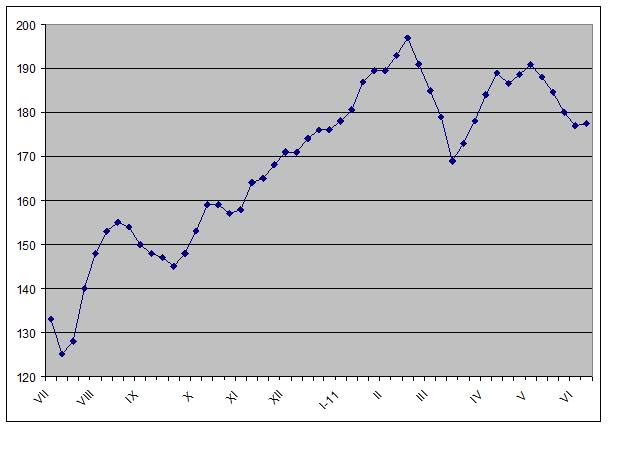

Правда, специалисты не ожидают в обозримом будущем каких-либо серьезных изменений на спотовом рынке железной руды. В начале июня цены на нем, похоже, прошли через крайнюю точку спада, стабилизировавшись на уровне $177-178 за т CFR для 63,5%-ного индийского концентрата. Китайские аналитики, при этом, ожидают, что во второй половине июня спад продолжится вследствие сокращения объема производства стали в Китае из-за отключений электроэнергии, а также благодаря жесткой финансовой политике правительства КНР, тормозящей экономический рост.

В свою очередь, представители железорудных компаний, наоборот, рассчитывают на то, что покупательская активность во втором полугодии будет еще выше, чем в первом. Среди западного экспертного сообщества создался консенсус по поводу продолжающегося расширения мощностей в китайской металлургической промышленности. Так, по данным Vale, принимая по предотвращению спекуляций на рынке недвижимости, власти Китая одновременно выделяют огромные средства на финансирование широкомасштабных программ жилищного и инфраструктурного строительства в центральных и западных провинциях. Поэтому экспортеры руды ожидают в третьем-четвертом кварталах относительно стабильных цен на сырье. А по прогнозу американского инвестиционного банка Goldman Sachs, несмотря на ввод в строй новых мощностей по добыче железной руды мировые цены на ЖРС в 2012-2013 годах останутся на высоком уровне – соответственно около $160 и $145 за т FOB.

Так или иначе, Китай, очевидно, продолжит наращивать импорт железной руды. Австралийская компания Rio Tinto, находящаяся в партнерских отношениях с ведущим китайским производителем алюминия Chinalco, даже сообщила, что ей поступило предложение перейти на юани в расчетах за железную руду. Руководство Rio Tinto в ответ заметило, что в долларах США ей пока как-то удобнее, но, по крайней мере, не исключила такой возможности в будущем.

Как полагают независимые аналитики, в летние месяцы спотовые цены на руду, вероятно, будут варьировать в достаточно узком интервале -- $170-180 за т CFR Китай. Если этои прогноз окажется верным, то и в четвертом квартале цены на ЖРС останутся относительно постоянными, снизившись всего лишь на пару процентов по сравнению с третьим. При этом, дороговизна руды будет определять и относительно высокие котировки на стальную продукцию на мировом рынке. Европейские и восточноазиатские металлурги в последнее время жалуются на низкую рентабельность и заявляют, что не могут дальше понижать цены из-за угрозы убыточности. Таким образом, судя по всему, мировые цены на горячий прокат в летние месяцы вряд ли будут существенно отличаться от их нынешнего уровня несмотря на слабый спрос.

Спотовые цены на индийский 63,5%-ный железорудный концентрат в Китае, $/т CIF

© 2008-2024 Rusmet.Ru Металлургический портал

Металлургический портал Rusmet.Ru является интернет-площадкой для обмена информации и ни при каких обстоятельствах не несет ответственности за содержание информации оставленной третьими лицами.

Все вопросы и предложения присылайте нам через обратную связь