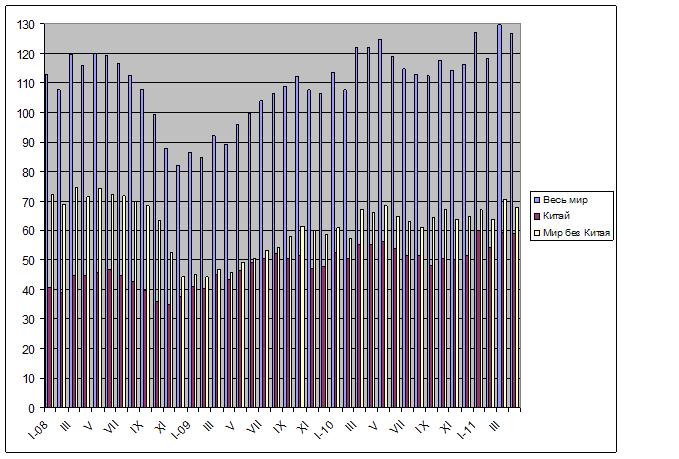

/Rusmet.ru, Виктор Тарнавский/ По данным World Steel Association (WSA), в апреле мировое производство стали составило более 126,9 млн. т, что на 2,2% меньше, чем в предыдущем месяце, когда, согласно уточненной информации, было выплавлено 129,7 млн. т, но на 5,0% больше, чем за тот же период предыдущего года.

Несмотря на неблагоприятные условия, сложившиеся в апреле на мировом рынке стали, металлурги не принимали особых мер по сокращению избытка предложения. В целом более низкие апрельские показатели по сравнению с мартовскими объяснялись, прежде всего, меньшим количеством рабочих дней в апреле по сравнению с мартом. Как сообщает WSA, уровень загрузки производственных мощностей в глобальной отрасли даже увеличился в апреле до 82,8% против мартовских 81,9%. Даже в пострадавшей от катастрофического землетрясения Японии спад в апреле составил менее 700 тыс. т по сравнению с мартом или около 7,6%.

Всего за первые четыре месяца 2011 года в мире (вернее, в тех 64 странах, которые подают информацию об объемах выпуска в WSA) было выплавлено 501,8 млн. т стали. Это на 8,1% больше, чем за тот же период прошлого года и на 42,3% (!) больше, чем за январь-апрель в 2009 году. Лидеры остаются все те же: это Китай, Индия и присоединившиеся к ним Корея и Турция.

Китайские компании выдали в апреле 59,0 млн. т стали. В абсолютных значениях произошло некоторое снижение по сравнению с предыдущим месяцем, однако среднедневная выплавка стали, по данным национальной металлургической ассоциации CISA, наоборот, возросла до рекордных 1,96 млн. т. Всего за четыре месяца в Китае было произведено 232,6 млн. т стали, т.е. отрасль фактически выходит на уровень почти в 700 млн. т в год. При этом, китайские металлурги регулярно жалуются на недостаточный спрос. Правительство в последние месяцы ограничивает объем кредитных средств, поступающих в реальный сектор экономики, чтобы уменьшить давление на банки и снизить инфляцию. Особенно заметны эти ограничения в строительстве. Тем не менее, неконтролируемого накопления резервов на складах дистрибуторских компаний не происходит, цены относительно стабильны, экспорт по итогам января-апреля прибавил всего лишь около 17% по сравнению с прошлым годом, так что, похоже, китайский рынок стали находится во вполне «здоровом» состоянии.

Правда, в этом году китайская металлургическая отрасль снова столкнется с энергетическими проблемами. По данным национальных властей, уже в мае начались перебои с электроэнергией в ряде провинций. Некоторые металлургические компании, включая даже довольно крупные, уже сообщили, что вскоре будут вынуждены сократить загрузку мощностей и остановить производственные линии на ремонт и профилактику. Хотя ведущие сталелитейные компании страны самостоятельно вырабатывают свыше половины необходимой им электроэнергии, ограничения, которые, по-видимому, будут введены, как минимум, до середины осени, приведут к потере довольно заметных объемов стальной продукции – прежде всего, выпускаемой небольшими заводами.

В Японии землетрясение привело к тому, что выплавка стали за четыре месяца превысила показатель аналогичного периода предыдущего года только на 1,6%. При этом, в кризисе по-прежнему находится автомобилестроение – крупнейший потребитель плоского проката в стране, доля рынка которого достигает 30%. Компания Nippon Steel уже сообщила о намерении уменьшить выпуск стальной продукции в мае-июне. Впрочем, в стране еще не начались толком восстановительные работы, стоимость которых оценивается в 15 трлн. иен (около $185 млрд.). Как ожидается, летом и осенью текущего года спрос на стальную продукцию в стране благодаря строительной отрасли все-таки возрастет.

Тем не менее, в глобальном масштабе потребление стальной продукции увеличивается меньшими темпами, чем ее производство. По прогнозу ОЭСР, в 2011 и 2012 годах спрос на сталь в мире будет прибавлять на 6% в год, в основном, за счет динамичных новых рыночных и развивающихся стран. В западных государствах стагнация будет продолжаться. При этом, эксперты ОЭСР отмечают, что могут пересмотреть свой прогноз в сторону ухудшения в случае дальнейшего обострения обстановки на Ближнем Востоке или долговых проблем в Евросоюзе и даже США.

Между тем, в США производство стали в январе-апреле текущего года возросло на 6,6% по сравнению с аналогичным периодом предыдущего года, в ЕС-27 – на 6,1%. На 9,8% увеличилась выплавка стали в России, а Украина прибавила 5,4%. Впрочем, все эти регионы, а также Япония, до сих пор не вернулись на докризисный уровень 2008 года. Если не брать во внимание Китай, Индию, Корею и Турцию, то в странах «остального мира» отставание от первых четырех месяцев 2008 года составит 12,2%, причем, в Украине оно будет превышать 20%.

Однако у экспортно ориентированной украинской металлургии нет возможности наращивать поставки из-за неблагоприятной внешнеэкономической конъюнктуры, в первую очередь, в Турции и странах Ближнего Востока. Да и в других регионах мира этим летом могут возникнуть проблемы из-за превышения предложения над спросом.

Интересно, что год назад уровень загрузки производственных мощностей в мировой металлургической отрасли, по данным WSA, нарастал с декабря по апрель, немного отступил в мае, а затем пошел на снижение, сменившееся осенней стагнацией. Пока ситуация развивается точно по такому же сценарию: рост загрузки с декабря по апрель (с небольшим понижением в марте), и преобладание негативных ожиданий на рынке. Не исключено, что и этим летом сталелитейным компаниям придется сокращать производство, чтобы стабилизировать рынок.

Производство необработанной стали в мире, млн. т

© 2008-2024 Rusmet.Ru Металлургический портал

Металлургический портал Rusmet.Ru является интернет-площадкой для обмена информации и ни при каких обстоятельствах не несет ответственности за содержание информации оставленной третьими лицами.

Все вопросы и предложения присылайте нам через обратную связь