/Rusmet.ru, Гринберг Вадим/ С начала текущего года на рынке металлов произошло достаточно много событий. Сейчас именно тот момент, когда стоит внимательнее присмотреться к текущим ценовым трендам рынка биржевых металлов, соотнести эти тренды с сопутствующими событиями на иных рынках.

По традиции этот обзор начинается с рынка никеля как наиболее важного, с точки зрения роли этого металла как в реальной экономике, так и в финансовом аспекте.

Для начала обратимся к уточненной статистике производства и потребления никеля в предыдущие годы. В прошлом месяце World Bureau of Metal Statistics (WBMS) опубликовало исправленные данные о профицитности рынка никеля в 2010 году. Профицит рынка в объеме 3000 т (ранняя информация) в итоге пересмотрен в сторону дефицита в пределах 1000 т. То есть профицит в объеме 0,2% мирового производства - в итоге оказался дефицитом объемом 0,07%. Также с 36,6 тыс. т до 22 тыс. т снижена оценка профицитности рынка в 2009 году. В то же время, производство никеля выросло в 2010 году на 12,6% по сравнению с предыдущим годом (рафинированного никеля – на 14,3%), а его потребление возросло на 16,3%.

В условиях сбалансированности рынка цены, как мы помним, выросли на 37%. Это, в принципе, нас уже не удивляет, а является лишь еще одним подтверждением того факта, что цены на биржевые товары (как и на иные финансовые активы) растут, подчиняясь иной (по отношению к реальному рынку) логике, которая определяется, в первую очередь, денежным предложением. В нашем случае это - результат действия американской программы количественного смягчения QE-2.

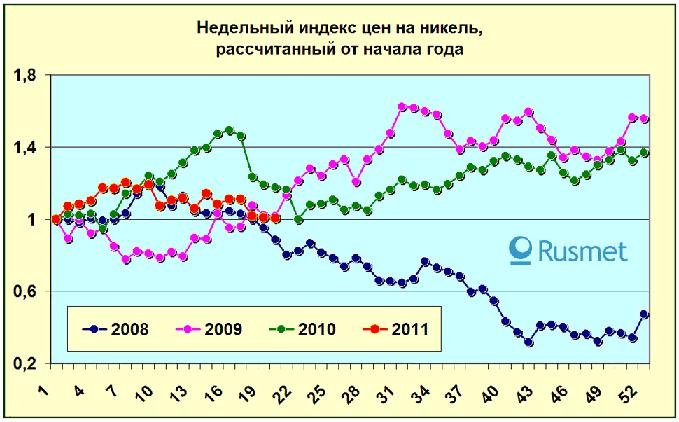

Стоит также отметить еще одну тенденцию, явно проявляющуюся на графике цены: в 2011 году коррекция на рынке никеля (по сравнению с рынком нефти) началась несколько раньше. Аналогичное явление наблюдалось и в 2008 году.

В текущем году мы наблюдали хоть и не столь быстрый, но достаточно существенный рост цен на никель (в максимальной точке он составлял 20% по отношению к началу года). В принципе, возврат цен к уровню начала года примерно в этот период времени – это достаточно стандартное явление в последние годы, хотя характер этого возврата менялся достаточно сильно. С одной стороны, это определяется традиционной майской коррекцией рынков (Sell in May and Go Away). Но в последние годы на это «погодное» явление накладывались и сильные внешние обстоятельства. В мае 2008 года цены вернулись на уровень начала года в рамках мощного нисходящего движения, вызванного мировым финансовым кризисом. В 2009 году это было наоборот – мощный восходящий тренд (сменивший продолжение падения в начале года). В 2009 году цены на никель выросли на 56%.

Тенденции 2010 и 2011 года пока более похожи друг на друга (коррекция после роста первые месяцы года), с той разницей, что в 2010 году рост был гораздо более мощным (в первом полугодии цены выросли на 49%, что превысило рост по итогам года), соответственно, и падение было гораздо более резким и глубоким.

В текущий момент времени важно также определить – является ли глубина коррекции цен на никель «естественной», то есть соответствующей глубине коррекции других товаров, а также – достигнуты ли цели коррекции? Можно попытаться ответить на этот вопрос с помощью сравнения динамики цен текущего и прошедшего года, принимая как допущение, что основные финансовые и макроэкономические параметры (рост ВВП, предоставление рынкам дешевой ликвидности и пр.) принципиально схожи.

В рамках такого подхода, следует отметить ряд факторов. Во-первых, кардинально изменились предпочтения спекулянтов. Если в первой половине прошлого года металлы (в том числе никель) были в явном фаворе, что обуславливалось оптимизмом инвесторов в отношении мирового экономического роста, то в первой половине текущего года явным фаворитом выглядит нефть. Это в большей степени связано с событиями в Северной Африке. У этого, кстати, могут оказаться весьма любопытные последствия – если в обозримое время ситуация с поставками нефти из региона будет оставаться на приемлемом уровне, то спекулянты могут устроить рокировку, перенаправив средства с перегретого рынка нефти на иные рынки, в частности на рынки металлов.

Во-вторых, если судить по тенденциям прошлого года, можно предположить, что цели коррекции пока не достигнуты, и после небольшого периода бокового тренда или некоторого отскока нас ожидает еще одна волна снижения цен.

Ну и самое интересное – это дальнейшее движение цены после завершения периода коррекции. Большинство аналитиков сходится на том, что основным фактором, определяющим динамику цен во втором полугодии, будет решение (или его отсутствие) о продолжении политики количественного смягчения (то есть о реализации программы QE-3). Сторонники продолжения этой программы опираются на то, что ФРС США продекларировала сохранение низких процентных ставок по крайней мере до конца текущего года, а также на то, что, по некоторым оценкам, снижение объемов финансовых вливаний может привести США к дефолту (ранее обозначенный потолок размера государственного долга уже достигнут, и в Конгрессе идут жаркие дебаты по возможности его повышения).

Оппоненты этой точки зрения склоняются к тому, что уже сделанные финансовые вливания, несмотря на их беспрецедентный объем, так и не привели к желаемому результату: безработица остается высокой, рынок недвижимости в США – депрессивен, темпы экономического роста – недостаточны. Кроме того, постоянно растут инфляционные ожидания.

Развитие событий в Европе также пока далеко от оптимистичного сценария. Финансовая помощь Греции, закончившаяся обсуждением возможности «реструктуризации» греческого долга, сменяется финансовой помощью Португалии. Кто следующий? Лидерам европейской экономики все труднее нести на себе это бремя.

С этих позиций, вторая точка зрения представляется несколько более весомой. В этом случае в текущем году нам предстоит увидеть цены существенно ниже. Однако, чтобы не грешить против действительности в своих прогнозах, надо признать, что сегодня количество оптимистов значительно превышает количество пессимистов.

В то же время, производители никеля воспринимают происходящее на рынке весьма позитивно. В качестве примера можно привести планы компании Anglo American вложить ни много ни мало – 70 миллиардов долларов в наращивание производства никеля в Бразилии. По планам компании, производство никеля на ее предприятиях в этой стране должно вырасти к 2020 году до 180 тыс. т.

В качестве локальной по времени новости отметим также, что с октября прошлого года компанией First Nickel ведутся восстановительные работы на канадском месторождении Lockerby. Производство на руднике будет возобновлено в самое ближайшее время. Работы на руднике были остановлены в 2008 году по причине разразившегося финансового кризиса.

© 2008-2024 Rusmet.Ru Металлургический портал

Металлургический портал Rusmet.Ru является интернет-площадкой для обмена информации и ни при каких обстоятельствах не несет ответственности за содержание информации оставленной третьими лицами.

Все вопросы и предложения присылайте нам через обратную связь