/Rusmet.ru, Виктор Тарнавский/ Прошло уже больше двух месяцев со времени катастрофического землетрясения и аварии на АЭС «Фукусима-1» в Японии, однако экономика страны еще не оправилась от этого удара. Наибольшие потери продолжает нести автомобильная промышленность, на которую приходится около 30% национального потребления стальной продукции.

В апреле объемы продаж автомобилей в Японии упали до самого низкого уровня за все время пока собирается эта статистика. Мощности автозаводов загружены в среднем на 50% из-за хронической нехватки комплектующих. Корпорация Toyota сообщает, что в июне намерена увеличить этот показатель до 70% от февральского уровня, но полного восстановления, возможно, придется ждать до конца года. Nissan настроена более оптимистично, планируя полное преодоление всех последствий катастрофы к октябрю.

Так или иначе, спрос на стальную продукцию, прежде всего, листовой прокат в Японии значительно сократился. Корпорация Nippon Steel заявила о намерении уменьшить объем выплавки стали во втором квартале на 8% по сравнению с предыдущим месячным периодом. Все основные производители в последние несколько недель сократили выпуск плоского проката, переориентировав мощности на изготовление балок, свай и другой продукции строительного назначения, но и на нее сейчас спрос недостаточно высок. Восстановительные работы, которые, как ожидалось, начнутся уже в мае, откладываются на все более поздний срок, практически не ведется строительство и временного жилья для людей, лишившихся крова 11 марта или отселенных из окрестностей аварийной атомной станции.

Слабость рынка стали тянет цены на прокат вниз, однако металлурги не склонны уступать из-за высокого уровня затрат. Стоимость железной руды и коксующегося угля прибавила во втором квартале более 30% и, скорее всего, не претерпит особых изменений в июле. Ведущие японские корпорации планировали повысить цены на плоский прокат в апреле на 20 тыс. иен за т, реально добились увеличения цены на 5 тыс. иен за т и оснований для отступления не усматривают. Тем более, что продукция из Кореи и Тайваня поставляется в Японию по достаточно высоким ценам, заметно поднявшимся по сравнению с первым кварталом. Например, стоимость горячекатаных рулонов автомобильного качества составляет на местном рынке $925-990 за т с доставкой как для импортной, так и для местной продукции.

Тем не менее, недвусмысленный сигнал рынку подала компания Tokyo Steel Manufacturing, опустившая июньские котировки на весь ассортимент своей продукции на 4-5 тыс. иен ($50-62) за т. В частности, горячекатаные рулоны она теперь предлагает по базовой цене около $830 за т FOT.

В этой ситуации японские компании заинтересованы в расширении объемов экспорта, однако предлагаемая ими продукция, как правило, отличается высокой стоимостью. Nippon Steel все еще не отказалась от намерения поднять цены на горячий прокат до $850 за т FOB до конца второго квартала. По данным трейдеров, японские экспортеры предлагают коммерческие горячекатаные рулоны по $770-780 за т FOB, хотя, как отмечают наблюдатели, при заключении реальных сделок котировки могут быть понижены до $720-730 за т FOB, почти до уровня китайской продукции. Китайцы в середине мая как раз снова подняли цены на свою экспортную продукцию, отреагировав на подорожание российского проката. Нынешние котировки на горячекатаные рулоны составляют у них около $700-720 за т FOB.

Однако основная проблема восточноазиатских экспортеров заключается в том, что спрос на плоский прокат во всем регионе находится на низком уровне. По оценкам аналитиков, запасы продукции у дистрибуторов и конечных потребителей почти везде невелики, но никто не спешит с новыми закупками. Большая часть сделок заключается на поставки небольших партий продукции, приобретаемых для текущего потребления. Экспорно-ориентированная экономика государств Восточной и Юго-Восточной Азии никак не может придти в себя из-за депрессии в Европе и неопределенной ситуации в США, а программы стимулирования экономики с помощью госинвестиций были полностью свернуты еще в прошлом году вследствие исчерпания финансовых резервов. Относительно благополучной на общем фоне выглядит только Корея, однако местный рынок стали переполнен вследствие активных закупок в марте-апреле. К тому же, на корейский рынок стремятся сейчас все производители, включая индийских и российских, что, конечно, сбивает цены. По крайней мере, корейские покупатели (как, впрочем, и компании в других странах региона) ожидают во второй половине мая дальнейшего понижения котировок. Кроме того, ожидается, что ряд местных металлургических компаний сократят внутренние котировки в июне-июле.

Стоимость корейского и тайванского горячего проката варьирует в странах Юго-Восточной Азии в интервале $750-780 за т CFR, примерно на этот же уровень вышли и российские поставщики после недавнего повышения цен. Ценовое преимущество остается за китайцами, которые, очевидно, будут отстаивать его и в последующие месяцы. Аналитики считают, что металлургам все же удастся избежать в обозримом будущем нового спада, но рост вряд ли возможен до начала активизации спроса. А это, судя по всему, произойдет не ранее августа-сентября.

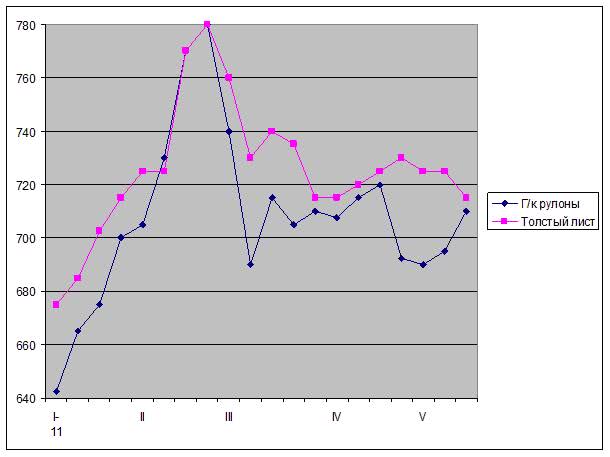

Экспортные цены на китайские коммерческие горячекатаные рулоны и толстолистовую сталь, $/т FOB

© 2008-2024 Rusmet.Ru Металлургический портал

Металлургический портал Rusmet.Ru является интернет-площадкой для обмена информации и ни при каких обстоятельствах не несет ответственности за содержание информации оставленной третьими лицами.

Все вопросы и предложения присылайте нам через обратную связь