/Rusmet.ru, Виктор Тарнавский/ В конце апреля спад на мировом рынке плоского проката постепенно сошел на нет. Цены стабилизировались, а в середине мая, по мнению многих специалистов, появятся и возможности для роста. В то же время, на тех региональных рынках, где цены в марте-апреле были более-менее стабильными, наоборот, началось понижение. На уступки потребителям пошли американские компании, а китайские производители, которые весь апрель пробовали увеличить стоимость своей продукции, неожиданно опустили экспортные котировки на горячий прокат до $685-695 за т FOB.

Непосредственной причиной своих действий китайцы называют появление в регионе конкурирующей российской продукцией. Во второй половине апреля российские металлурги, столкнувшись с серьезными сбытовыми проблемами внутри страны и за рубежом, обратили свое внимание на Дальний Восток – прежде всего, Корею, Индию и некоторые страны Юго-Восточной Азии. Предложения с их стороны поступали из расчета $720-740 за т CFR, что примерно соответствало стоимости аналогичной китайской продукции в середине апреля. Кроме того, по словам китайцев, их серьезно тревожила возможность конкуренции со стороны украинских компаний, в конце прошлого месяца продававших горячекатаные рулоны вообще по $630-640 за т FOB, что соответствовало менее $700 за т CFR в странах Восточной Азии.

Такая нервная реакция со стороны китайских металлургов обусловлена тем, что сейчас они как никогда нуждаются в рынках сбыта за рубежом. При этом, азиатские страны являются для них основным рынком. В марте 2011 года из 4,91 млн. т китайского экспорта стали, по данным MySteel, почти 2,6 млн. т пришлось на Корею, 1,4 млн. т – на Индию, Вьетнам и Таиланд, а всего в первой десятке покупателей китайского проката значились всего две неазиатские страны – Бельгия и США, закупившие в совокупности около 630 тыс. т стальной продукции (данные об объеме внешних поставок в марте, представленные MySteel, расходятся с официальными, превышая их, по меньшей мере, на 800 тыс. т). Крупнейшей статьей экспорта были горячекатаные рулоны – более 750 тыс. т.

В принципе, внутренние цены на плоский прокат на китайском рынке превышают экспортные. В начале мая средняя рыночная стоимость коммерческих горячекатаных рулонов в восточных провинциях превысила $765 за т с металлобазы. При этом, курс юаня к доллару непрерывно укрепляется. В начале мая он впервые с 1993 года превысил отметку 6,50 юаней за доллар. Это благоприятствует импорту сырья – железной руды и металлолома, но ставит в невыгодное положение экспортеров стальной продукции.

Тем не менее, экспорт сейчас очень важен для многих китайских компаний, что, собственно, и объясняет их ожесточенную борьбу за внешние рынки. В самом Китае ситуация постепенно ухудшается. Котировки на местном рынке, непрерывно поднимавшиеся с середины апреля, 4 мая пошли на спад. Ожидания большинства участников имеют негативный характер. Правительство страны, озабоченное самым высоким за последние три года уровнем инфляцию, последовательно ужесточает финансовую политику. На прошлой неделе, в частности, была повышена учетная ставка и были увеличены нормативы резервирования для банков. Предпринимаются меры по недопущению роста цен на недвижимость. Власти окончательно отказались от проведения политики стимулирования экономики с помощью инвестиций. Так, капвложения в строительство и реконструкцию железных дорог в этом году было решено уменьшить от 700 млрд. до 400 млрд. юаней. В реальный сектор поступает все меньше кредитных ресурсов, что ведет к сокращению объемов потребления стали. Сузились и масштабы потребительского кредитования, что привело к спаду в китайской автомобильной промышленности, с февраля сбавившей обороты.

В то же время, производство стали в апреле, по данным национальной металлургической ассоциации CISA, превышало 1,90 млн. т в день. Компании спешат, наращивая объемы выпуска несмотря на отчетливый избыток предложения на внутреннем рынке, чтобы успеть до лета. По оценкам правительства страны, в летние месяцы в ряде провинций вновь возникнет дефицит электроэнергии. В результате этого, как ожидается, власти, как и прошлой осенью, введут ограничения на энергоснабжение крупных промышленных потребителей, включая меткомбинаты.

В целом китайские сталелитейные компании не заинтересованы в понижении цен. В первом квартале текущего года, по данным CISA, себестоимость выплавки стали в стране возросла на 27,5% по сравнению с аналогичным периодом годичной давности за счет подорожания сырья и энергоносителей. В то же время, цены увеличились примерно на 20-22%. Как заявляет CISA, в январе-марте средняя рентабельность 77 крупнейших металлургических компаний страны составляла 2,91%, на 3,3 процентных пункта ниже, чем в среднем по национальной промышленности, а 10 компаний и вовсе завершили этот период с убытком. Отправляя излишки стальной продукции на экспорт, китайские компании снижают давление на внутренний рынок и тем самым удерживают цены на нем от спада.

Судя по всему, китайцы в ближайшее время будут внимательно отслеживать действия российских компаний, особенно, уровень их предложений для стран Восточной Азии и Индостана. В коммерческом сегменте Китай твердо намерен удерживать статус поставщика наименее дорогостоящей стальной продукции, по крайней мере, в «своем» регионе.

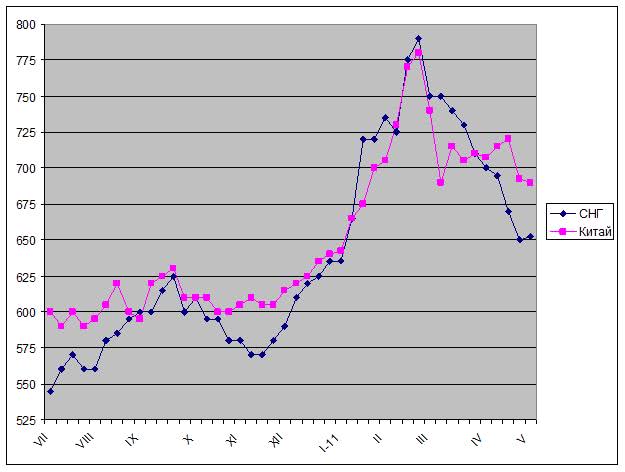

Экспортные цены на горячекатаные рулоны производства СНГ (без учета поставок в Европу) и Китая, $/т FOB

© 2008-2024 Rusmet.Ru Металлургический портал

Металлургический портал Rusmet.Ru является интернет-площадкой для обмена информации и ни при каких обстоятельствах не несет ответственности за содержание информации оставленной третьими лицами.

Все вопросы и предложения присылайте нам через обратную связь