/Rusmet.ru, Виктор Тарнавский/ На протяжении марта-апреля американский рынок стали, казалось, был неподвластен спаду, наблюдавшемуся в последние два месяца в других регионах мира. Благодаря высокому спросу со стороны машино- и автомобилестроительной промышленности, производителей труб и ветроэнергетических установок а также ограниченным объемам импорта американским производителям стали удавалось удерживать котировки на свою продукцию на стабильном уровне порядка $970-990 за метрическую т EXW, а стоимость толстолистовой стали даже продолжала подниматься, превысив $1200 за метрическую т EXW для продукции А36 толщиной 10-

Однако к началу мая цены на плоский прокат в США также поползли вниз. Прежде всего, на рынок оказало влияние мартовское увеличение импорта стали, объем которого составил 2,2 млн. т – максимальный показатель с октября 2008 года. Несмотря на длительные сроки доставки (порядка трех-четырех месяцев) потребители проявляли все больший интерес к продукции иностранных компаний, предлагавшейся по весьма выгодным расценкам. Так, стоимость российских горячекатаных рулонов по майским контрактам составляла всего $720-780 за т CFR (в зависимости от порта назначения), а толстолистовая сталь из Турции, Румынии и стран Восточной Азии предлагалась в интервале от $1000 до $1100 за т CFR. На западном побережье наблюдалось ужесточение конкуренции со стороны азиатских поставщиков различных видов плоского проката.

Еще в апреле американские компании начали предоставлять покупателям значительные скидки. По некоторым данным, горячекатаные рулоны можно было приобрести по $920 за метрическую т EXW и даже дешевле. А в начале мая California Steel Industries (CSI) первой признала «смену знака», сообщив о снижении цен на свою продукцию на $60-90 за короткую т. По предварительным данным, котировки на горячий прокат упадут до около $900-920 за метрическую т EXW. Как считают специалисты, в ближайшем будущем примеру CSI последует другой крупный производитель плоского проката на западе страны – завод USS-Posco.

Очевидно, понижать цены придется и другим американским металлургическим компаниям. Несмотря на достаточно высокий уровень конечного потребления стальной продукции в ряде отраслей национальный рынок слабеет. Запасы дистрибуторских компаний достаточно велики, что позволяет им проводить выжидательную политику. Многих участников рынка беспокоит намеченное на июнь возобновление производства на бывших заводах «Северстали», проданных компании Renco, которые теперь формируют группу RG Steel совокупной мощностью 7,3 млн. т в год. Кроме того, летом ожидается расширение поставок на внутренний рынок с нового завода ThyssenKrupp в штате Алабама. Хотя в конце апреля выплавка стали в США уменьшилась, в июне металлурги, как ожидается, снова нарастят загрузку мощностей. Наконец, из-за перебоев с поставками комплектующих в апреле начали сокращать выпуск предприятия японских автомобилестроительных компаний в США. Это должно оказать заметное негативное воздействие на рынок стали.

Ничего хорошего не ждут и произодители длинномерного проката. Как сообщают американские строительные компании, в первом квартале текущего года оборот отрасли был, примерно, на 10% ниже, чем за тот же период предыдущего года. Жилищный сектор стагнирует, а спад в коммерческом и инфраструктурном строительстве еще не завершился. По оценкам компании Commercial Metals, спрос на арматуру в настоящее время упал более чем на треть по сравнению с пиком подъема в 2006 года. В компании, правда, ждут умеренного роста в текущем году и мощного подъема в следующем, но признают, что повышение может задержаться и до 2013 года.

В апреле американские компании несколько понизили цены на длинномерный прокат, отреагировав на удешевление металлолома. В конце апреля прогнозировалось, что лом и арматура потеряют еще порядка $20-30 за т в мае, но сейчас специалисты высказываются с пользу стабильности котировок вследствие оживления спроса на американский металлолом в Турции и странах Восточной Азии.

В конце апреля – начале мая стоимость арматуры на американском рынке варьировала в пределах $725-795 за метрическую т EXW. Турецкие компании в последнее время несколько повысили котировки, доведя их до $720-730 за т CFR, что не лучшим образом сказалось на уровне спроса на данную продукцию. По мнению экспертов, цены на длинномерный прокат в мае останутся в США практически на том же уровне, что и в апреле, а вот плоский прокат заметно упадет в цене. Благодаря этому разрыв в ценах между американским рынком и мировым несколько уменьшится.

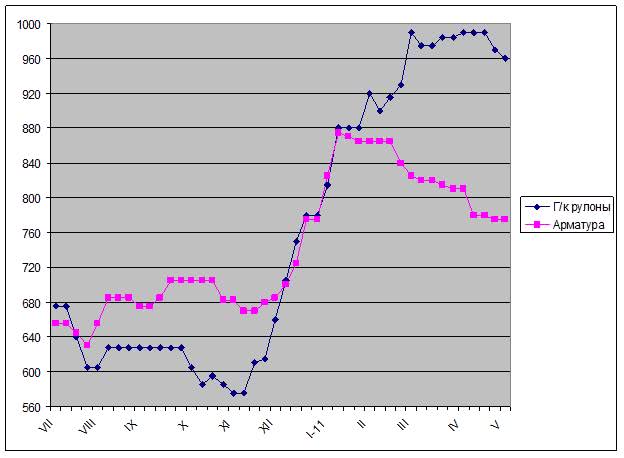

Средние отпускные цены американских металлургических компаний, $ за метрическую т EXW

© 2008-2024 Rusmet.Ru Металлургический портал

Металлургический портал Rusmet.Ru является интернет-площадкой для обмена информации и ни при каких обстоятельствах не несет ответственности за содержание информации оставленной третьими лицами.

Все вопросы и предложения присылайте нам через обратную связь