/Rusmet.ru, Виктор Тарнавский/ Потребление стали во втором квартале, как правило, возрастает по сравнению с зимними месяцами, поэтому на этот период часто приходится повышение цен на стальную продукцию. Однако в текущем году подъем пришелся на январь-февраль, в то время как в апреле котировки на плоский прокат сокращались либо, в лучшем случае, стагнировали на всех основных региональных рынках. Избыток предложения при уменьшившемся спросе привел к появлению дисбаланса на мировом рынке стали и заставил металлургов идти на уступки потребителям. Впрочем, производители надеются, что в мае падение котировок удастся остановить и даже повернуть вспять.

Стечение обстоятельств

В этом году мировая экономика должна была постепенно выправляться после тяжелого кризиса, а потребление стали в западных странах и на Ближнем Востоке – понемногу прибавлять. Однако выполнению этого «плана» помешали сначала политика – прилежно раздуваемые беспорядки на Ближнем Востоке, которые, было, немного утихли после начала войны в Ливии, но к концу апреля вспыхнули опять, создав новую «горячую точку» в Сирии, а затем – землетрясение в Японии.

По оценкам японского правительства, промышленное производство в марте сократилось на 15,3% по сравнению с аналогичным периодом предыдущего года. Да и апрельский показатель будет, скорее всего, не слишком высокий. Выход из строя ряда промышленных предприятий из-за землетрясения и цунами привел к разрыву производственно-сбытовых цепочек, что больше всего ударило по автомобильной промышленности, включая предприятия японских компаний за рубежом. В конце апреля японские металлургические корпорации JFE Steel и Nippon Steel заявили о необходимости снижения загрузки мощностей в ближайшие месяцы из-за переполнения складов и трудностями со сбытом внутри страны и за рубежом.

Проблемой металлургов стало то, что в апреле совместились две негативных тенденции. Сокращение спроса из-за неблагоприятных экономических и политических факторов совпало с избыточным расширением объемов производства. Мировой объем выплавки стали в первом квартале текущего года, по данным World Steel Association (WSA), превысил показатели аналогичного периода 2010 года на 8,9%. При этом, значительного роста добились все ведущие производители стали – Китай, Индия, СНГ, ЕС, США, страны Восточной Азии. Особенно высокие показатели продемонстрировали Турция и Корея.

В то же время, видимое потребление стальной продукции увеличилось намного скромнее, а в странах Ближнего Востока и вовсе сократилось по сравнению с прошлым годом. У металлургов появились значительные излишки, которые пошли, в первую очередь, на экспорт. Так, китайские компании в марте практически удвоили зарубежные поставки стальной продукции по сравнению с февралем, а всего за первый квартал за границу было отправлено более 10,8 млн. т стали – на 21% больше, чем за тот же период предыдущего года.

В апреле китайские производители сознательно проводили на внешних рынках стратегию низких цен. Стоимость горячекатаных рулонов была у них, как минимум, на $30-50 за т ниже, чем у ближайших конкурентов из Кореи, Тайваня и Японии, а разрыв в ценах на оцинкованную сталь достигал $70-120 за т. За счет этого китайцы могли получать заказы даже в условиях относительно слабого спроса на плоский прокат в регионе. Впрочем, для китайских металлургов экспорт никогда не играл значительной роли: в марте доля внешних поставок в общем объеме выплавки стали составила всего 8,3%. Гораздо хуже пришлось компаниям, изначально ориентирующимся на зарубежные рынки.

Из-за падения спроса в политически нестабильных и стремительно наращивающих собственное производство проката странах Ближнего Востока с большими трудностями столкнулись в апреле металлургические компании из Украины, России и Турции.

При этом, наиболее болезненной для украинских производителей плоского проката стала практическая потеря турецкого рынка. Благодаря вводу в строй новых мощностей в прошлом году основные потребности Турции в горячекатаных рулонах могут теперь покрываться за счет продукции местного изготовления, которая, к тому же, предлагалась в апреле по вполне конкурентоспособным ценам. Более того, в последний месяц с нехваткой спроса пришлось сталкиваться даже турецким производителям горячего проката, пытавшимся найти новые рынки сбыта в Европе.

Евросоюз и США стали в апреле местом приложения усилий для поставщиков стальной продукции из многих стран. При этом, условия для таких операций создались достаточно благоприятные. В США несмотря на высокую степень защиты национального рынка антидемпинговыми и компенсационными пошлинами сыграло свою роль то, что цены на стальную продукцию в стране были этой весной на $100-300 за т выше, чем на мировом рынке, что оправдывало затраты на доставку. В марте объем импорта стали в США достиг максимального значения с октября 2008 года.

В Европе в пользу компаний из-за рубежа сыграло, прежде всего, повышение курса евро по отношению к доллару. К концу апреля стоимость европейской валюты впервые с декабря 2009 года преодолела отметку $1,48. В результате номинированная в долларах стальная продукция оказалась весьма конкурентоспособной на местном рынке. Правда, в ЕС апрель был откровенно неудачным месяцем с точки зрения бизнеса. Если в начале года европейские дистрибуторы и конечные потребители накапливали запасы стальной продукции, то в марте-апреле они, наоборот, расходовали их, воздерживаясь от новых приобретений.

Лишенные возможности увеличить продажи на всех основных рынках (слабый спрос в Европе и на Ближнем Востоке сопровождался спадом на российском рынке), украинские и российские металлурги были вынуждены отступить. К концу апреля стоимость российского горячего проката упала примерно на $120-130 за т (более чем на 15%) по сравнению с пиком в конце февраля. Украинская продукция опустилась на уровень начала текущего года. В Европе, которую буквально захлестнула «импортная волна», спад составил 80-100 евро за т.

Впрочем, все на свете имеет свой конец. Спад на мировом рынке плоского проката продолжается уже более двух месяцев. Судя по опыту прошлых лет, цены уже близки к достижению «дна». И у металлургов есть основания надеяться на то, что май будет для них более удачным месяцем, чем апрель.

Подготовка к повороту

Хотя обстановка на мировом рынке стали продолжает оставаться сложной, в последних числах апреля в некоторых регионах появились обнадеживающие признаки. Прежде всего, несмотря на спад некоторые восточноазиатские компании настроились на повышение цен.

Зачинателем этого процесса оказалась корейская компания Posco, после длительных колебаний все же решившаяся поднять внутренние цены на плоский прокат на $146 за т. Через несколько дней ее примеру последовала Hyundai Steel. Затем та же Posco сообщила о намерении увеличить стоимость судостроительного листа для японских клиентов на 15 тыс. иен (более $180) за т по майским поставкам. В ответ японские производители горячего проката предложили своим корейским покупателям подорожание от $780-800 за т FOB в апреле до $850-900 за т FOB в мае-июне.

Безусловно, в немалой степени скачок цен на стальную продукцию объясняется ростом сырьевых затрат металлургических компаний во втором квартале. Цены на коксующийся уголь и железную руду поднялись более чем на треть (если брать условия FOB) по сравнению с тремя первыми месяцами текущего года. О необходимости подъема котировок не менее чем на $150 за т с целью компенсации этих дополнительных расходов азиатские металлургические компании говорили еще в начале марта. Сейчас производители стали предпринимают новую попытку. При этом, по всем признакам, в третьем квартале проблема дороговизны сырья актуальности не потеряет. Спотовые цены на австралийский коксующийся уголь по-прежнему превышают $320 за т FOB, а железная руда при поставках в Китай устойчиво превышает $180 за т CIF и вряд ли существенно подешевеет в ближайшем будущем.

Успех объявленного повышения зависит от Китая. Пока китайские компании в изобилии предлагают коммерческий плоский прокат по низким ценам, подняться могут только котировки на высококачественную продукцию. Однако в Китае к концу апреля также наметились некоторые перемены к лучшему. Местные аналитики ожидают после майских праздников кратковременного роста покупательской активности и подъема цен на стальную продукцию. Вряд ли это приведет к существенному увеличению котировок в условиях хронического перепроизводства стали в стране, но кое-какую поддержку региональному рынку оказать может.

Впрочем, решающую роль в определении направления движения цен на плоский прокат на мировом рынке должны сыграть российские и украинские компании. Внезапное падение продаж по всем направлениям в апреле явно стало для них неприятной неожиданностью, а естественной реакцией на нее стал сброс цен. В конце апреля российским металлургам удалось даже втянуть в небольшую ценовую войну китайцев, очень резко прореагировавших на поступившие предложения на поставку недорогих российских горячекатаных рулонов в страны Юго-Восточной Азии.

Здесь положительную роль должна сыграть пауза, которая продлится до 10 мая. Во второй половине месяца аналитики прогнозируют завершение процесса оптимизации складских запасов (destocking) в Европе и ближневосточных странах, так что видимое потребление приблизится к реальному. Собственно, уже в конце апреля возросла покупательская активность в Турции, что дало местным производителям возможность повысить цены на горячий прокат примерно на $20 за т. Если этот процесс распространится и на Европу, во второй половине мая можно будет ожидать стабилизации цен, а в июне – и некоторого роста. Правда, для европейских металлургов весьма актуальной останется и валютная проблема. В конце апреля руководство Федеральной резервной системы США заявило о выкупе гособлигаций на $600 млрд., что приведет к резкому увеличению долларовой наличной массы и дальнейшему ослаблению доллара на мировом валютном рынке.

Некоторый рост цен, вероятно, произойдет в мае и на мировом рынке длинномерного проката. Весь апрель цены на арматуру и заготовки на Ближнем Востоке стагнировали при очень слабом спросе со стороны большинства традиционных покупателей. Однако в конце прошлого месяца турецким поставщикам все же удалось добиться новой волны закупок и приподнять котировки на $20-30 за т по сравнению с началом апреля. Очевидно, в мае слегка прибавить должны и заготовки. Правда, как предупреждают аналитики, нынешняя активизация покупательского спроса в регионе будет кратковременной. Если оживление ближневосточного рынка длинномерного проката вообще произойдет в текущем году, это будет уже в сентябре, после завершения Рамадана (1-30 августа).

Пожалуй, более серьезное влияние на стоимость арматуры окажут цены на металлолом. В апреле рынок стагнировал, при этом, даже при минимальном спросе снижение котировок как в Азии, так и в Средиземноморье было весьма умеренным. В ближайшие недели основные покупатели, как ожидается, вернутся на рынок, и цены на металлолом сразу же подскочат вверх.

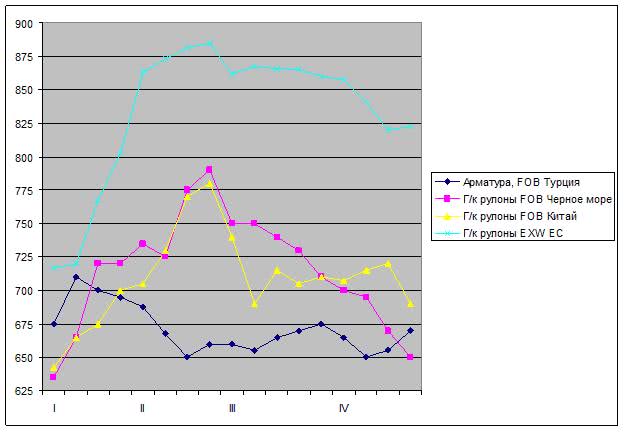

Цены на некоторые виды стальной продукции в

© 2008-2024 Rusmet.Ru Металлургический портал

Металлургический портал Rusmet.Ru является интернет-площадкой для обмена информации и ни при каких обстоятельствах не несет ответственности за содержание информации оставленной третьими лицами.

Все вопросы и предложения присылайте нам через обратную связь