/Rusmet.ru, Виктор Тарнавский/ На европейском рынке стали не осталось и следа от оптимизма, характерного для первого квартала текущего года. Хотя, по оценкам региональной металлургической ассоциации Eurofer, видимый рост потребления стали в странах ЕС в этом году составит около 6% по сравнению с прошлым, а расширение инвестиций в приобретение машин и оборудование будет близким к 5-6%, спрос в настоящее время практически равен нулю. Большинство производителей и дистрибуторов не испытывают острой необходимости в пололнении запасов плоского проката и проводят выжидательную политику. По мнению ряда экспертов, изменить их настроения может, разве что, кардинальное улучшение политической и экономической ситуации в регионе – например, наступление стабильности в Северной Африке.

Пока никаких признаков скорых положительных перемен не наблюдается, так что европейские потребители по-прежнему держатся вне рынка, тем более, что цены на стальную продукцию в регионе в последнее время снижаются и, очевидно, будут падать еще. Европейские компании, воодушевленные подъемом в начале текущего года, допустили не совсем обоснованное увеличение загрузки мощностей. По данным World Steel Association, в первом квартале текущего года в регионе было выплавлено 45,6 млн. т стали, на 7,3% больше, чем за тот же период предыдущего года. Если в январе-феврале это еще можно было оправдать накоплением запасов трейдерами и конечными потребителями, то мартовское увеличение выпуска на 11% по сравнению с февралем выглядит неоправданным.

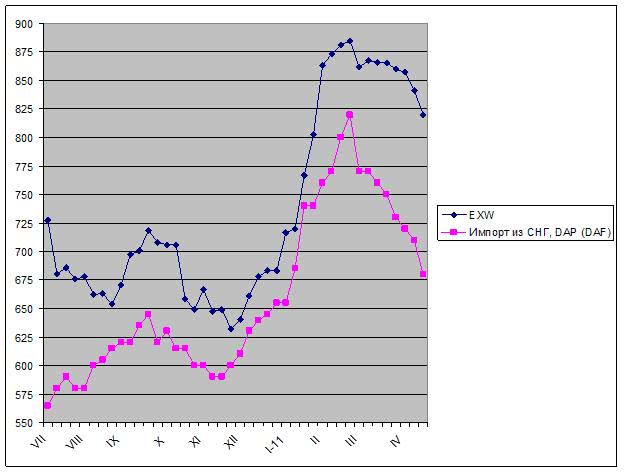

Теперь европейским компаниям приходится за это расплачиваться. За последний месяц основные производители плоского проката в странах Европы сбавили котировки на 30-50 евро за т. Стоимость горячекатаных рулонов сократилась до 570-580 евро за т EXW, холоднокатаных – до $670-700 евро за т. Однако увеличению сбыта это пока не способствует.

Рост курса евро, снова превысившего отметку $1,45, крайне отрицательно влияет на конкурентоспособность европейских металлургических компаний. При этом, для поставщиков «долларового» проката из ряда стран Европа остается чуть ли не единственным рынком, где можно рассчитывать на более-менее стабильные продажи. В отличие от прошлого года, когда европейские потребители сознательно выбирали более дорогостоящую продукцию местного производства с более оперативными сроками поставки, сейчас большинство покупателей проявляют интерес к импорту.

Как признает Eurofer, в этом году закупки стальной продукции из-за пределов ЕС должны возрасти на 12% по сравнению с предыдущим годом. При этом, в прошлом году поставки уже увеличились на 30%. Около половины европейского импорта проката и полуфабрикатов в 2010 году приходились на Россию и Украину. И сейчас они задают тон на рынке, предлагая наиболее дешевую продукцию.

Трудности со сбытом, которые производители плоского проката из СНГ испытывают в последние несколько недель, отрализись и на европейских поставках. За апрель цены на российскую и украинскую листовую сталь упали на $50-80 за т. Стоимость украинских горячекатаных рулонов в странах Восточной Европы сократилась до 465-480 евро за т DAP, а российская продукция предлагается по 500-520 евро за т CFR/DAP. Недалеко от своих коллег из СНГ ушли и турецкие компании, которые также испытали в апреле спад на внутреннем рынке. Горячий прокат турецкого производства котируется в Южной Европе на уровне 520-530 евро за т CFR. Довершают картину индийские и китайские компании, предлагающие горячекатаные рулоны европейским покупателям по 550-570 евро за т CFR. Кроме того, турецкие, индийские и китайские производители активны на европейском рынке оцинкованной стали.

Большинство европейских аналитиков оценивают перспективы регионального рынка весьма пессимистично. Традиционно второй квартал является периодом сезонного роста деловой активности, но в этом году ничего подобного не наблюдается и, скорее всего, не произойдет. Как считают трейдеры, в мае покупатели могут возобновить операции в случае падения цен на горячий прокат до менее 450 евро за т CPT, но это лишь стабилизирует цены на низком уровне на длительный срок. Следующая волна закупок в регионе ожидается не ранее августа-сентября.

Цены на прокат в Южной Европе, EXW

© 2008-2024 Rusmet.Ru Металлургический портал

Металлургический портал Rusmet.Ru является интернет-площадкой для обмена информации и ни при каких обстоятельствах не несет ответственности за содержание информации оставленной третьими лицами.

Все вопросы и предложения присылайте нам через обратную связь