Газета "Коммерсантъ", №62/П (4603), 11.04.2011

Российские металлурги начали публиковать итоги 2010 года — первого после кризиса. С 2008 года произошел ряд глобальных событий, надолго изменивший структуру рынка. В черной металлургии больше нет суперприбылей, зато появилось понимание, куда двигаться дальше. Но когда отрасль сможет полностью восстановиться, никто из ее игроков или экспертов уверенно сказать не может до сих пор.

Назад к прибыли

Большинство крупных российских сталелитейных компаний отчитались по итогам 2010 года. За исключением "Северстали", которая получила $577 млн чистого убытка (в 2009 году — $1 млрд убытка), остальные игроки сумели показать ощутимую прибыль. Так, например, крупнейший производитель стали Evraz Group Романа Абрамовича и Александра Абрамова в 2010 году смогла выбраться из убытков, заработав $532 млн чистой прибыли (убыток в 2009 году составил $292 млн). Лидером по прибыльности стал Новолипецкий меткомбинат (НЛМК) Владимира Лисина. В 2010 году НЛМК заработал почти $1,3 млрд чистой прибыли против $215 млн годом ранее. Следом идет Магнитогорский меткомбинат (ММК) Виктора Рашникова. По итогам года компания получила $232 млн чистой прибыли (в 2009 году — $219 млн). Не публиковал финансовую отчетность пока только "Мечел" Игоря Зюзина. Но по консенсус-прогнозу компания могла заработать в прошлом году $705 млн прибыли против $76,3 млн годом ранее.

В целом по итогам года прибыль от производства товарной продукции в российской металлургии составила порядка $6 млрд, говорится в информационно-аналитическом бюллетене Объединенной металлургической компании (ОМК). Столько же, например, металлурги заработали в 2005 году — $6,7 млрд (без коррекции на курсовую разницу). Рекордным для российских сталеваров стал 2008 год, когда общая прибыль отрасли достигла $11,6 млрд, но уже в четвертом квартале металлурги испытали серьезный кризисный провал и 2009 год закончили с совокупной прибылью на уровне $3,9 млрд.

|

Правда, по эффективности металлурги еще далеки от докризисных уровней. Например, Evraz до 2008 года стабильно показывала рентабельность по EBITDA на уровне 30%. В 2009 и 2010 году этот показатель был 13% и 17,5% соответственно. Чуть лучше дела обстоят у "Северстали". Компания сумела довести рентабельность почти до уровня 2007 года — 24% против 26,9% (в 2009 году — 16%). Впрочем, своим успехам она обязана тем, что в 2010 году перестала учитывать убыточные итальянские и североамериканские активы (они были выставлена на продажу).

Лучше всех по эффективности закончил 2010 год НЛМК, хотя комбинат по-прежнему далек от докризисных показателей — 28% против 39% в 2008 году (в 2009 году — 24%, рекорд был в 2004 году — 53%). Рентабельность "Мечела" ожидается на уровне 21%, у ММК — также 21%. Общий показатель рентабельности в отрасли по итогам 2010 года оценивается на уровне 15,8%, примерно столько же было в 2009 году — 15,4%. В 2008 году показатель составлял 34,7%, а наибольшую эффективность отрасль показала в 2004 году — 48,6%.

До последней домны

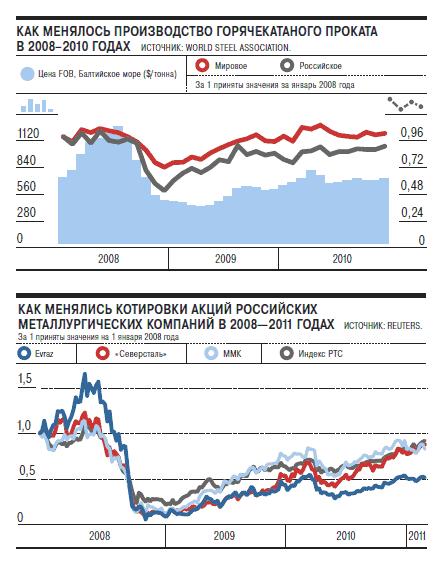

Отправной точкой кризиса в российской металлургии принято считать обнародованное летом 2008 года обещание премьера Владимира Путина прислать Игорю Зюзину доктора. В тот день вслед за падением котировок "Мечела" более чем на 30% резко подешевели и другие металлургические компании. Например, "Северсталь" и ММК тогда потеряли примерно по 10%. Это было в июле. Но уже в сентябре котировки сталеваров оказались под давлением объективного обвала финансовых рынков.

| "Восстановление началось раньше и интенсивнее, чем ожидалось" |

Еще в сентябре 2008 года никто из металлургов не верил в то, что кризис продлится долго. Инвестиционные и производственные программы не корректировались, все силы тратились исключительно на поддержание котировок. Например, "Северсталь" и ММК планировали выкупать собственные акции с рынка в рамках buy back на 2,7% и 1%. Но быстро отказались от этой идеи. Потому что уже в начале октября проблемы с платежеспособностью и ликвидностью потребителей стали катастрофическими.

Чтобы спасти производство от потерь, сначала металлурги начали увольнять персонал. Но этой меры оказалось недостаточно. Уже в середине ноября НЛМК, ММК и Evraz объявили об остановке доменных печей. По итогам четвертого квартала сокращение производства металлургов составило от 25% до 63%. Рекордсменом стала Evraz, в декабре предприятия группы были загружены только на 35%. К этому времени падение заказов достигло 40-50%, примерно на столько же подешевела сталь на мировых рынках. Тем не менее, несмотря на провальный четвертый квартал, год металлурги закончили с прибылью.

Но депрессия в отрасли была недолгой. Уже к концу первого полугодия 2009 года загрузка производственных мощностей практически вернулась на уровень докризисного периода 2008 года. Отчасти это объяснялось ростом спроса на экспортных рынках, а также тем, что в кризис металлурги избавились от неэффективных мартеновских печей, из-за чего совокупный объем мощностей в целом по отрасли стал ниже.

|

Но по финансовым показателям сталевары все еще были далеки от докризисных уровней. Первое полугодие 2009 года большинство компаний закончили с убытками. Например, у НЛМК убыток был $242,9 млн против прибыли $1,5 млрд годом ранее, у "Северстали" — убыток на уровне $944 млн против $2 млрд прибыли, примерно так же обстояли дела у Evraz. Получше дела шли у ММК: за полугодие компания заработала всего лишь $56 млн убытка против $816 млн чистой прибыли в 2008 году. Приблизиться к докризисной загрузке, но при этом оставаться в убытке металлурги смогли за счет увеличения экспортных поставок продукции низкого передела — низкорентабельных слябов и полузаготовки.

В результате 2009 год в целом убыточным был только для "Северстали" и Evraz — $1 млрд и $1,26 млрд соответственно. Первую подвели европейские и североамериканские активы, где спрос восстанавливался медленнее, чем в России, вторую — переоценка активов. Остальные показали небольшую, но прибыль. Совокупный объем производства стали в России, по данным World Steel Association (WSA), за год сократился на 12,4%, до 60 млн тонн, в мире — на 8,8%, до 1,2 млрд тонн. Кризис сделал российских металлургов более гибкими и дисциплинированными, считает Борис Красноженов из "Ренессанс Капитала". "Они доказали, что могут работать на экспорте в новых рыночных реалиях, реализовывать проекты даже в кризис,— поясняет аналитик.— В Европе домны закрывали, наши продолжали строить".

Квартальный отсчет

Параллельно в 2009-2010 годах произошло событие, которое навсегда изменило мировую металлургию. Годовые контракты на поставку сырья — железной руды и угля,— по которым сталелитейные компании работали последние 60 лет, стали квартальными. Вслед за этим цены на продукцию металлургов стали более волатильными. Короче стала и цикличность пополнения складских запасов у трейдеров, что укрепило скачкообразность ценообразования на рынке стали. Ситуация быстро привела к серии затяжных конфликтов металлургов с их основными потребителями — автопроизводителями, вагоностроителями, ОАО РЖД и трубными компаниями. Они начали активно жаловаться в ФАС и правительство. Разрешить многие ценовые споры не удается до сих пор.

Мировой рынок стали не стабилизируется еще как минимум год-два, полагают эксперты. В кризис сырьевые компании почти не вкладывались в расширение собственных мощностей. В результате уже в прошлом году на рынке начал формироваться дефицит предложения по руде и углю. Поэтому по мере роста спроса на сырье росла его цена. У металлургов обратная ситуация. На рост спроса они отвечают запуском замороженных в кризис мощностей, тем самым увеличивая объем предложения. На фоне усиления конкуренции цена на сталь растет медленнее, чем на сырье для ее производства.

Черная металлургия стала менее выгодной, признается "Ъ" топ-менеджер одной из крупных горно-металлургических компаний. Если в сталелитейном секторе маржа сейчас в среднем 15-20%, то в горнодобывающем — 50-60%, добавляет собеседник "Ъ". По его оценкам, баланс может быть восстановлен не раньше 2013-2014 года, когда начнут запускаться новые сырьевые проекты. В России новые мощности появятся не раньше 2014-2016 годов, добавляет Дмитрий Коломицин из Morgan Stanley.

Борьба за рентабельность

Поэтому после кризиса буквально все российские металлурги задумались об усилении вертикальной интеграции. Особенно остро этот вопрос встал после аварии на крупнейшей в стране шахте "Распадская" (контролируется Evraz и собственным менеджментом), дававшей 6-7 млн тонн в год углей дефицитных марок. Никому не интересная из-за отсутствия инфраструктуры Тува после кризиса стала лидером продаж угольных месторождений. Только Evraz взяла два, одно досталось "Северстали". ММК приобрел контроль над угольным "Белоном", НЛМК отбил у "Северстали" лицензию на Усинское месторождение уникального для России угля марки КЖ в Коми.

В этом году стало известно, что новыми угольными активами интересуется "Мечел", разрабатывающий крупнейшее в России Эльгинское месторождение с запасами 2,2 млрд тонн. Источники "Ъ" говорили, что компания ведет переговоры о покупке "Распадской", которая в итоге была выставлена на продажу. Лидером по покупкам в прошлом году была "Северсталь". Компания активно вкладывалась в железорудные гринфилд-проекты в Либерии, Конго и Габоне, никелевые на Филиппинах, золотодобывающие в Гвинее и даже урановые в Испании.

Впрочем, ждать ввода новых сырьевых проектов металлурги не стали. В борьбе за рентабельность они начали заниматься повышением добавленной стоимости своей продукции, продолжая избавляться от убыточных активов. Та же "Северсталь" недавно объявила о продаже трех из пяти своих североамериканских предприятий — Severstal Warren, Severstal Sparrows Point и Severstal Wheeling вдвое дешевле цены приобретения. Также компания поступила и с итальянской Lucchini. В то же время "Северсталь" усилила экспансию на развивающиеся рынки. Сначала компания объявила о намерении построить сталелитейный завод в Индии совместно с местной NMDC за $5 млрд, затем — завод горячебрикетированного железа в ЮАР совместно с южноафриканской IMBS. Углубляться в переделы начали и другие металлурги. Evraz, например, в декабре объявила о строительстве двух прокатных станов в Ростовской области и Казахстане за $289 млн. НЛМК построит фабрику окомкования на Стойлинском ГОКе за $1,3 млрд для своей новой домны мощностью 3,5 млн тонн, которая будет запущена летом.

Борьба за рентабельность идет и на уровне сбыта — приоритетом становится внутренний рынок. На экспорт металлурги поставляют в основном полузаготовку, в России всегда была востребована продукция с высокой добавленной стоимостью (холоднокатаный и сортовой прокат). К тому же на экспорте цены более волатильны, чем на домашнем рынке. По оценкам Дмитрия Коломицина, в этом году объем потребления на внутреннем рынке может вырасти на 7 млн тонн, догнав докризисный уровень в 38 млн тонн. Если до 2008 года российские потребители импортировали часть металлопродукции, то сейчас металлурги стараются полностью удовлетворить спрос, сокращая экспортные направления и наращивая мощности.

Эта тенденция продолжится как минимум до 2014 года, когда на внутренний рынок будет поставляться до 60-65% от общего объема производства стали (сейчас приблизительно 50 на 50), полагает Борис Красноженов. А чтобы усилить конкурентное преимущество перед зарубежными конкурентами, российские металлурги начали укрепляться в металлосервисном сегменте. Крупнейшей сделкой в этом направлении стало приобретение Evraz таганрогской металлосервисной компании "Инпром" в конце прошлого года.

Роман Асанкин

© 2008-2024 Rusmet.Ru Металлургический портал

Металлургический портал Rusmet.Ru является интернет-площадкой для обмена информации и ни при каких обстоятельствах не несет ответственности за содержание информации оставленной третьими лицами.

Все вопросы и предложения присылайте нам через обратную связь