/Rusmet.ru, Виктор Тарнавский/ Рынок стали в регионе Европа – Ближний Восток переживает спад, от которого в наибольшей степени страдают украинские и российские компании. Российский рынок, который в начале года, казалось, был готов «переварить» любые объемы продукции, к концу марта окончательно успокоился, и уже производителям пришлось сбавлять цены, чтобы хоть как-то заинтересовать покупателей, накопивших достаточные запасы. На внешних рынках спрос после провала в конце февраля так и не восстановился. Гражданская война в Ливии по-прежнему оказывает парализующее воздействие на деловую активность в странах Ближнего Востока. Латиноамериканские компании после активных покупок в марте держат паузу. Европейские компании совершают некоторые приобретения, привлеченные низкими ценами на украинскую и российскую продукцию, однако этого недостаточно, чтобы компенсировать провал на всех остальных направлениях.

По-прежнему фактически закрыт для производителей из стран СНГ рынок Турции. Ввод в строй новых мощностей по производству плоского проката в прошлом году привел в нынешних условиях к избытку предложения. При этом, возможности турецких компаний для экспорта листовой стали весьма ограничены. В результате металлургам, на протяжении всего февраля и большей части марта державшим цены на одном уровне, пришлось пойти на значительные уступки. Внутренние цены на горячекатаные рулоны в стране сократились в начале апреля до $720-740 за т EXW (без НДС), а некоторые трейдеры готовы продавать эту продукцию и по $700 за т с металлобазы.

В этой ситуации ни российские, ни украинские компании практически не имеют шансов. Стоимость российского горячего проката указывается для турецких покупателей на уровне $720-740 за т CFR, украинского -- $705-720 за т CFR. К этому еще нужно прибавить 9% пошлины (или 5%, если материал предназначен для производства труб). При этом, турецкие потребители не считают, что цены уже достигли дна, и ожидают в течение апреля дальнейшего понижения.

Все ниже опускать цены приходится и экспортерам из стран СНГ. Последние предложения по горячему прокату поступали из расчета $680-705 за т FOB для украинской продукции и до $725 за т FOB – для российской. При этом, производители, очевидно, отдают себе отчет в том, что скидки в нынешних условиях не способствуют расширению продаж. Если спроса нет, его нет, какие бы цены не предлагались. Однако металлурги, увеличившие выпуск в марте на волне тогдашнего подъема, приходится демпинговать, чтобы распродать остатки апрельской продукции. Очевидно, пока эта задача не решена, цены будут снижаться, но по майским контрактам котировки, судя по всему, снова возрастут.

Что касается спроса, здесь ситуация представляется достаточно безнадежной. По мнению экспертов, рассчитывать на существенный рост закупок плоского проката на Ближнем Востоке можно будет только в третьем квартале – не раньше. Пока что же потребители и дистрибуторы все еще имеют достаточные запасы, чтобы проводить выжидательную политику, тем более, что реальное потребление еще долго будет оставаться крайне низким.

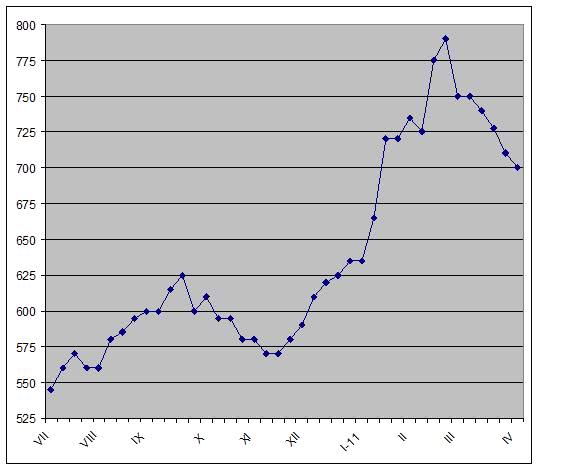

Средние экспортные котировки на российские и украинские горячекатаные рулоны для стран Ближнего Востока, $/т FOB порты Черного моря

© 2008-2024 Rusmet.Ru Металлургический портал

Металлургический портал Rusmet.Ru является интернет-площадкой для обмена информации и ни при каких обстоятельствах не несет ответственности за содержание информации оставленной третьими лицами.

Все вопросы и предложения присылайте нам через обратную связь