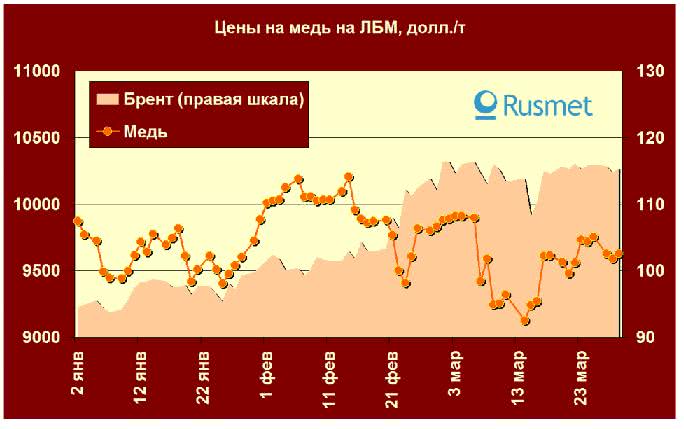

/Rusmet.ru, Гринберг Вадим/ Наш металлический мониторинг продолжается. Сегодня поговорим о меди. Парадоксально, но к концу марта медь стоит даже несколько дешевле, чем она стоила в начале года. Странность заключается в том, что в последние годы мы рассматривали медь как один из важнейших индикаторов рынка, свидетельствующих о состоянии обоих секторов экономики – и реального, и финансового. С точки зрения реального сектора цена медь прекрасно отражала состояние китайской экономики, являющейся основным покупателем на медном рынке. В посткризисный период Китай периодически называли даже единственным покупателем на рынке меди. Именно с действиями китайских компаний связывалась устойчивость медного рынка, его стойкость против коррекций.

В то же время с точки зрения финансовых инвестиций (исключая сегмент драгоценных металлов), медь также в последние годы стала представлять большой интерес, перехватив пальму первенства в качестве спекулятивного инструмента у никеля.

И вот, в течение первого квартала текущего года, мы наблюдаем достаточно отчетливо выраженный понижательный тренд цены на медь. Он приходит в явное противоречие с основным (базовым) индикатором – с ценой на нефть. Теоретически такое поведение цен можно объяснить тем, что часть спекулятивных денег перекочевала с рынка меди на рынок нефти, в надежде принять участие в розыгрыше североафриканской нефтяной лотереи. С одной стороны, мы можем признать это удачной идеей – цены на нефть закрепились сейчас значительно выше, чем в начале года. С другой стороны, в течение марта, несмотря на довольно активно развивающийся конфликт в Ливии, цены относительно стабильны. Это может свидетельствовать о том, что дальнейший спекулятивный рост может прийти в явное противоречие с интересами потребителей нефти, что отразится на объемах спроса. Такие прецеденты были, в том числе и в не так давно.

Можем ли мы на этом основании ожидать обратного перетока финансов на рынок меди? В принципе, да. Однако, стоит принять во внимание, что гораздо более весомыми факторами будут являться решения правительства США в отношении действий, которые будут предприняты по окончании программы QE-2, а также статистические показатели японской промышленности. Два эти фактора способны резко двинуть цены на металлы, в том числе и на медь, в любую сторону. Фактором сильного повышения цен будет являться решение о продолжении программы количественного смягчения, что приведет к притоку новой ликвидности на рынки. Японская статистика, скорее, будет фактором снижения цен, на фоне снижения потребления меди японскими компаниями. Особенно сильное влияние эти факторы смогут оказать в том случае, если будут действовать однонаправлено. В случае «противохода», скорее всего, победит финансовая политика США.

В принципе, такая динамика цены в течение года для меди не уникальна. Примерно аналогичный результат наблюдался и в прошлом году. Поведению цены в первом квартале 2010 года предшествовал резкий рост в 2009 году. Этим, в частности, объяснялась и январская коррекция, за которой последовала еще боле глубокая коррекция в апреле-мае (sell in may?). Однако во второй половине года (на фоне, прежде всего, решений ФРС США по программе QE-2) цены на медь резко выросли, достигнув заветного уровня в 10 000 долларов за тонну.

В то же время, по отношению к другим цветным металлам, цены на медь резко отстают по темпам роста. И это пока противоречит прогнозам о том, что текущий год пройдет под знаком довольно ощутимого дефицита на медь. В прошлом году, по данным World Bureau of Metal Statistics дефицит меди составил всего 14 тысяч тонн, что по отношению к объемам производства рафинированной меди в 19,2 млн тонн выглядит совершенной каплей в море. Несколько ранее, аналитики чилийской компании Antofagasta предсказывали, что в текущем году дефицит вырастет более чем в 20 раз и составит примерно 440 тыс.т. Несмотря на то, что подобной точки зрения в отношении баланса спроса и предложения на медном рынке придерживаются и еще ряд компаний, пока рынок игнорирует подобные прогнозы.

Также довольно интересным представляется информация о том, что крупные полиметаллические компании, такие как Rio Tinto, First Quantum Minerals., Freeport-McMoRan Copper&Gold, Vale и BHP Billiton планируют нарастить объемы производства меди за счет приобретения готовых компаний. Если учесть, что компания Rio Tinto в 2010 году снизила производство меди на 16%, приплюсовать к этому тот факт, что приобретение компаний не увеличивает совокупных производственных мощностей, в отличие от инвестирования в новые месторождения, то можно предположить, что основная идея этих компаний заключается в удержании рынка в позиции незначительного дефицита. В то же время сами компании прогнозируют рост потребления меди в ближайшее десятилетие. В частности, аналитики компании Rio Tinto полагают, что на горизонте 15-20 лет спрос на медь удвоится.

© 2008-2024 Rusmet.Ru Металлургический портал

Металлургический портал Rusmet.Ru является интернет-площадкой для обмена информации и ни при каких обстоятельствах не несет ответственности за содержание информации оставленной третьими лицами.

Все вопросы и предложения присылайте нам через обратную связь