/Rusmet.ru, Виктор Тарнавский/ Землетрясение в Японии усилило неблагоприятные ожидания на спотовом рынке железной руды, возникшие еще в начале марта вследствие сокращения китайского импорта. Сокращение производства стали на трех японских меткомбинатах, оказавшихся в зоне, пострадавшей от стихии, скорее всего, будет иметь достаточно долгосрочный характер.

На комбинате Kashima компании Sumitomo Metal Industries, как выяснилось, повреждения получили не только коксовые батареи, на которых 11 марта возник пожар, но и доменные печи, а также стан горячей прокатки. Заводы East Japan Works компании JFE Steel и Kimitsu компании Nippon Steel существенного урона не потерпели, но объем выпуска стали и проката на них ограничен до минимума. Из-за аварии на АЭС «Фукусима-1», остановки других атомных и тепловых электростанций в восточной части острова Хонсю возник дефицит электроэнергии, составляющих в пиковые часы порядка 10 ГВт – около четверти от генерирующих мощностей компании Tokyo Electric Power Company (Tepco). Все промышленные предприятия в регионе, включая, естественно, металлургические комбинаты добровольно проводят политику максимальной экономии электроэнергии. При этом, из-за того что энергосистема Японии разделена на несколько изолированных зон, помощь со стороны не пострадавших от землетрясения районов проблематично. Металлургам придется ждать, пока не будет восстановлено обеспечение электроэнергией в пострадавшем регионе, так что простои могут продлиться несколько недель.

Япония импортирует всю необходимую ей железную руду. В прошлом году объем закупок составил около 135 млн. т. Три меткомбината, чье функционирование оказалось нарушенным вследствие землетрясения, потребляют более 3 млн. т железорудного сырья в месяц. Конечно, такие объемы на фоне всего азиатского рынка руды, месячные обороты на котором исчисляются более чем в 80 млн. т, выглядят достаточно скромными, тем не менее, землетрясение вызвало, если не панику, то весьма серьезную обеспокоенность.

Многие участники рынка опасаются, что японские компании объявят форс-мажор по своим железорудным контрактам, из-за чего поставщикам придется временно переключаться на другие рынки, прежде всего, китайский. Между тем, в Китае спрос на импортную железную руду, сократившийся еще в феврале, не спешит восстанавливаться. Местные компании в январе создали большие запасы сырья. Резервы руды в китайских портах, по данным на конец первой декады марта, превышали 80 млн. т. При этом, снижение цен на стальную продукцию на внутреннем рынке и слабый спрос на прокат заставляют китайских металлургов сбавлять обороты. Как представляется, среднедневной объем выплавки стали в Китае в марте будет ниже рекордного февральского показателя.

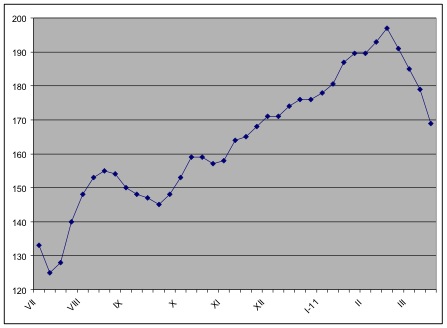

В этой ситуации китайские компании успешно провели игру на понижение. Стоимость 63,5%-ного индийского концентрата, считающаяся базовой для спотового рынка, упала уже более чем на 15% по сравнению с пиком в середине февраля и опустилась ниже $170 за т CIF. Это несколько меньше, чем уровень квартальных контрактов, предлагаемых ведущими экспортерами железной руды на апрель-июнь. В прошлом году (кстати, тоже во втором квартале) появление таких ценовых «ножниц» несколько дезорганизовало азиатский рынок железной руды: потребители предпочитали покупать сырье по менее высоким спотовым ценам. Если руда и дальше останется относительно недорогой, очевидно, ситуация пойдет по аналогичному сценарию, вследствие чего сырьевые затраты азиатских сталелитейных компаний возрастут во втором квартале несколько в меньшей степени, чем ожидалось.

Некоторые аналитики считают, что теперь цены на руду продолжат падение до отметки $150 за т CIF, хотя есть мнение, что спад будет остановлен на более высоком уровне. Как считают сторонники этой точки зрения, в апреле китайским компаниям, так или иначе, придется снова расширять закупки руды. Если в прошлом году китайский импорт ЖРС сократился на 1,4% по сравнению с предыдущим годом вследствие широкомасштабного ввода в строй новых мощностей в национальной железорудной отрасли, то теперь темпы роста значительно снизились, значит, придется снова увеличивать импорт. По прогнозу China Chamber of Commerce of Metals, Minerals and Chemicals Importers and Exporters, в 2011 году китайским компаниям придется завезти из-за рубежа около 660 млн. т руды – на 4% больше, чем год назад.

Кроме того, следует отметить, что японские компании приобретают сырье только по долгосрочным контрактам и не участвуют в деятельности регионального спотового рынка. Поэтому специалисты сомневаются, что временное сокращение поставок сырья в Японию обязательно заставит экспортеров обязательно искать новых покупателей. Да, в последние дни сообщалось о том, что несколько судов с австралийской и бразильской рудой, изначально предназначенной для Японии, были перенаправлены в Китай. Но здесь, очевидно, шла речь о партиях сырья, адресованной пострадавшим от землетрясения комбинатам. Сейчас они просто не могут принимать руду, поскольку стихия нанесла серьезный ущерб расположенным в регионе портам.

Пока ни одна японская металлургическая компания не объявляла форс-мажора ни по поставкам стальной продукции, ни по закупкам сырья. И, судя по всему, дестабилизация регионального рынка железной руды (равно как и стали) может произойти только в том случае, если три японских комбината останутся «вне игры» на достаточно длительный период – порядка месяцев, а не недель. Так что реальное влияние землетрясения на азиатский рынок ЖРС имеет, скорее, психологический характер. И если китайцы, привлеченные относительной дешевизной сырья, вернутся на рынок, цены на руду снова пойдут вверх.

Спотовые цены на индийский 63,5%-ный железорудный концентрат в Китае, $/т CIF

© 2008-2024 Rusmet.Ru Металлургический портал

Металлургический портал Rusmet.Ru является интернет-площадкой для обмена информации и ни при каких обстоятельствах не несет ответственности за содержание информации оставленной третьими лицами.

Все вопросы и предложения присылайте нам через обратную связь