/Rusmet.ru, Виктор Тарнавский/ Система квартальных контрактов на железную руду и коксующийся уголь, базирующаяся на спотовых ценах на сырье в предыдущем квартале, вновь может привести к дисбалансу на азиатском рынке стали. В то время как затраты региональных металлургических компаний в апреле должны значительно возрасти, стальная продукция дешевеет.

В авангарде этого процесса выступают китайские компании, столкнувшиеся с серьезными сбытовыми проблемами на внутреннем рынке. Правительство страны продолжает проводить жесткую монетарную политику, ограничивая объем кредитных средств, поступающих в реальный сектор экономики, и ограничивая активность на национальном рынке недвижимости с целью предотвращения его перегрева. Это приводит к сокращению спроса на стальную продукцию как раз в то время, когда металлургическая промышленность вышла на полные обороты. По данным национальной металлургической ассоциации CISA, в последнюю неделю февраля среднедневное производство стали в стране превысило 1,91 млн. т, выйдя на рекордный уровень в истории. В целом в феврале, по оценкам CISA, китайские металлурги ежедневно выдавали, в среднем, 1,82 млн. т стали, превысив показатели предыдущего месяца на 120 тыс. т в день.

Запасы стальной продукции у китайских дистрибуторов, начавшие увеличиваться еще в конце января, в результате продолжают накапливаться. В связи с этим спрос упал, а металлургическим компаниям, ранее надеявшимся на весенний подъем цен, приходится сбавлять обороты. По сравнению с пиком в середине февраля внутренние цены на горячекатаные рулоны и арматуру в Китае снизились более чем на $40 за т. Одновременно более чем на 10% уменьшились и спотовые котировки на железную руду, в начале этой недели опустившиеся до менее $180 за т CIF для 62-63%-ного материала.

Сокращение затрат, с одной стороны, и неблагоприятная конъюнктура внутреннего рынка, с другой, сделали китайских экспортеров стали уступчивыми. Кроме того, по рынку ходят слухи о возможной отмене льготы по НДС для поставщиков стальной продукции с микродобавкой бора, которая сейчас относится к легированной, поэтому трейдеры спешат распродать имеющиеся у них запасы. Стоимость китайского горячего проката в итоге упала до $680-700 за т FOB, потеряв более $80 за т за две недели.

Демпинговая политика китайских компаний, при этом, резко контрастирует с действиями других азиатских производителей, которые, наоборот, стремятся поднять цены на второй квартал, чтобы компенсировать увеличение затрат на сырье. По оценкам экспертов, в апреле стоимость австралийского коксующегося угля для крупных покупателей может достигнуть $330 за т FOB против $225 за т в текущем квартале, а цены на австралийскую железную руду прибавят почти 25%, до около $169 за т FOB. Уже сейчас эти котировки практически равны спотовым, которые продолжают идти вниз.

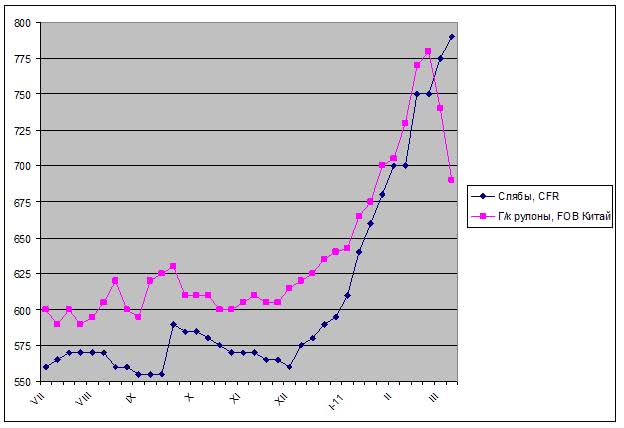

Наконец, в Восточной Азии значительно подорожали слябы. Российские и украинские компании только в марте планируют расширить экспортные поставки полуфабрикатов, причем, ориентируются, прежде всего, на рынки США и Европы. Латиноамериканские компании, предлагающие слябы американским покупателям по $800-830 за т CFR, планируют получить те же цены и в Азии при поставках во втором квартале. Между тем, до понижения, объявленного в последние дни китайцами, стоимость горячекатаных рулонов тайванского и корейского происхождения составляла не более $740-760 за т FOB.

В начале марта тайванская компания China Steel объявила о повышении экспортных котировок на плоский прокат на апрель-май на $80-170 за т. Цены на горячий прокат должны были выйти на уровень $800-820 за т FOB. Японские металлурги настроены более агрессивно. Компания Tokyo Steel Manufacturing заключила мартовские соглашения с покупателями в Юго-Восточной Азии и Латинской Америке из расчета около $830 за т FOB, а корейским производителям холодного проката, в первом квартале покупавшим японские горячекатаные рулоны по $700 за т FOB, предлагается повышение до $900 за т FOB в апреле, $950 за т в мае и $1000 за т в июне. Ранее японские компании потребовали роста цен на $240-300 за т при внутренних поставках листовой стали национальным промышленным корпорациям. Впрочем, корейцы заявляют, что сами будут продавать холодный прокат в апреле только по $950 за т FOB, так что для них предельным уровнем цен на подкат будет не более $850 за т CFR. Да и, в конце концов, на рынке есть китайские горячекатаные рулоны стоимостью менее $750 за т CFR.

После падения экспортных котировок на китайский прокат восточноазиатские металлурги оказались в тисках. С одной стороны, поднимать цены на стальную продукцию в апреле необходимо, чтобы компенсировать подорожание сырья. С другой стороны, конкуренция со стороны китайцев требует уменьшения стоимости стальной продукции. При этом, китайцы в последнее время практически не импортируют коксующийся уголь, а железную руду покупают, по большей части, на ослабевающем спотовом рынке.

Правда, крупные китайские металлургические компании еще не объявляли о понижении внутренних цен на апрель. Как еще надеются специалисты, ближе к началу второго квартала спрос и цены в Китае могут восстановиться. Однако в ближайшее время опасения, связанные с усилением конкуренции со стороны Китая, будут тянуть котировки на плоский прокат на мировом рынке вниз.

Цены на слябы и горячекатаные рулоны в Восточной Азии, $/т

© 2008-2024 Rusmet.Ru Металлургический портал

Металлургический портал Rusmet.Ru является интернет-площадкой для обмена информации и ни при каких обстоятельствах не несет ответственности за содержание информации оставленной третьими лицами.

Все вопросы и предложения присылайте нам через обратную связь