/Rusmet.ru, Гринберг Вадим/ В конце января рынок продолжал отыгрывать итоги предыдущего года в сфере производства и потребления олова, свинца и цинка. Ситуация на рынке этих металлов в гораздо большей степени определяется «материальным», чем спекулятивным фактором, поскольку данные металлы труднее хранить, а соответственно, труднее создавать запасы, ориентированные не на потребление, а на спекулятивную игру с наличным металлом.

В частности важное значение на изменение котировок оказала информация о том, что в 2010 году потребление олова возросло более, чем на 12%. По оценкам, потребление олова в прошлом году достигло уровня 360 тыс. т. Более того, были также переоценены данные о потреблении в 2009 году, теперь оценки дают величину 320 тыс. т против ранее озвученной в 307 тыс. т.

Вполне естественно, что основной прирост потребления олова наблюдался в Китае, собственно говоря, Китай ускоренно наращивает потребление олова – сегодня Китай потребляет около 41% от мирового потребления. В то же время потребление олова в остальном мире еще далеко не достигло пиковых докризисных значений. То есть, постепенный переток производства множества товаров и оборудования в Китай сопровождается естественным перетоком используемых ресурсов.

В то же время рынки свинца и цинка функционировали в режиме профицита. По данным WBMS (World Bureau of Metal Statistics) за 11 месяцев прошлого года избыток цинка на рынке не только сохранился (относительно 2009 года) но и увеличился по абсолютной величине более чем в два раза – со 182 до 435 тысяч тонн.

При этом, за анализируемый период, добыча цинка по сравнению с предыдущим годом увеличилась на 7% (около 11 млн т). Производство рафинированного цинка прирастало еще более быстрыми темпами – на 13%, что на 3% превышает темп прироста потребления. Тем не менее, несмотря на 4%-ный избыток металла, рынок все-таки остается на плаву, поддерживаемый не менее избыточным объемом денег.

На рынке свинца ситуация складывается менее «трагично». В 2010 (по результатам 11 месяцев) году избыток предложения свинца продолжал наблюдаться, однако он сократился по сравнению с прошлым годом с 76 до 42 тысяч тонн.

Улучшение ситуации, скорее всего, связано с постепенным восстановлением автомобильной промышленности. Это подтверждается так же и тем, что в прошлом году наблюдался дефицит свинца в западных странах. Однако стоит также учитывать и тот факт, что в посткризисный период европейское и американское автомобилестроение поддерживалось за счет искусственных финансовых инъекций (поддержка потребления). Дальнейший период выглядит более проблематичным с точки зрения продолжения роста. Это, безусловно, отразится на рыночных котировках свинца, а также материалов для производства катализаторов – платины и палладия.

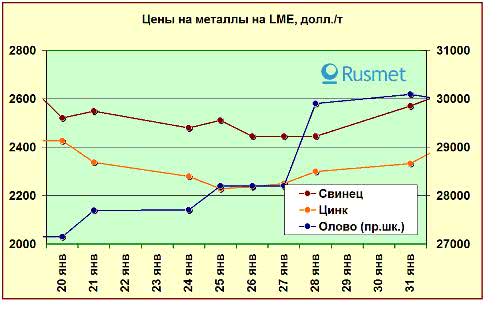

Именно вышеописанные статистические данные и отразились в последней декаде января на рыночных котировках.

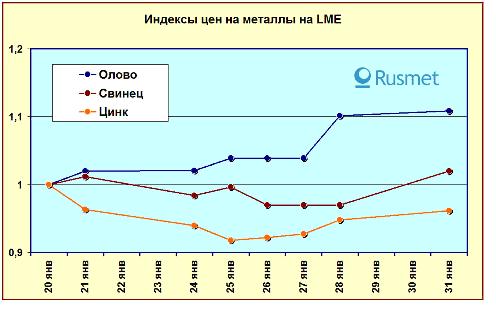

Но это становится еще более заметно, если перейти от абсолютного значения цены к индексированному на рассматриваемом отрезке времени.

Олово – растет в цене, ицены на свинец нейтральны, цены на олово незначительно снижаются.

С большой долей вероятности можно предположить, что тренд последней декады января для этих металлов является определяющим на более длительном промежутке времени. И для этого существует ряд объективных причин. Дефицит олова связан с ростом себестоимости при разработке новых месторождений. Он не сможет быть устранен быстро, если только китайская экономика достаточно резко не снизит темпы роста, чего в ближайшем будущем ожидать вряд ли стоит. Поддержку рынку свинца также будет оказывать рост автомобилестроения в Китае, в то же время негативным фактором может стать стагнация в аналогичных отраслях в Европе и США.

Что же касается рынка цинка, то он во многом приближен к рынку стали. А на рынке стали ситуация выглядит недостаточно стабильной. В частности, не стоит ожидать быстрого восстановления строительной отрасли до уровней предкризисного бума – рынки недвижимости многих стран еще не оправились после с треском лопнувших пузырей. В то же время Китай (именно в данной сфере) в последнее время принял ряд новых законодательных ограничений, препятствующих надуванию аналогичного пузыря на китайском рынке. В частности, покупатели, приобретающие второй объект недвижимости, должны будут делать первоначальный взнос в размере не менее 60% от стоимости дома или квартиры, по сравнению с 50% ранее. Более того, в отдельных городах собственникам двух и более объектовнедвижимости запретят покупать новые. Меняется также и практика налогообложения приобретаемой недвижимости в ряде городов, в том числе в Шанхае. Это уже привело к существенному падению котировок акций китайских девелоперов.

© 2008-2024 Rusmet.Ru Металлургический портал

Металлургический портал Rusmet.Ru является интернет-площадкой для обмена информации и ни при каких обстоятельствах не несет ответственности за содержание информации оставленной третьими лицами.

Все вопросы и предложения присылайте нам через обратную связь