/Rusmet.ru, Гринберг Вадим/ Последняя декада января оказалась весьма богата на итоги и прогнозы. Это и понятно, металлических цыплят начинают считать задолго до наступления осени. Формирующийся новостной фон, безусловно, оказывает влияние на текущую динамику цен.

Итак, по информации WBMS (World Bureau of Metal Statistics) рынок алюминия в прошедшем году оставался профицитным (производство превышало спрос). Правда размер профицита несколько уменьшился и составил (за 11 месяцев года) 318 тыс. т.

В принципе, это вполне нормально, если учесть темпы прироста мирового алюминиевого производства, которое в 2010 году выросло на 11,2% по сравнению с предыдущим годом. По данным Международного института алюминия в 2010 году составило 40,4 млн т.

Несмотря на то, что в целом по миру динамика развития производства выглядит весьма позитивно, распределение «позитива» по миру идет весьма неравномерно. В частности, если исключить из рассмотрения Китай, то мировое производство алюминия составило в 2010 году 24,3 млн т, увеличившись по сравнению с предыдущим годом на 3,8%.

В то же время, производство алюминия в Китае росло гораздо более быстрыми (сверхбыстрыми) темпами. Прирост в 2010 году составил 24,5% (итоговый объем производства – 16,1 млн т).

Таким образом, с помощью арифметики приходим к выводу о том, что сегодня Китай производит уже 40% (!!!) мирового алюминия.

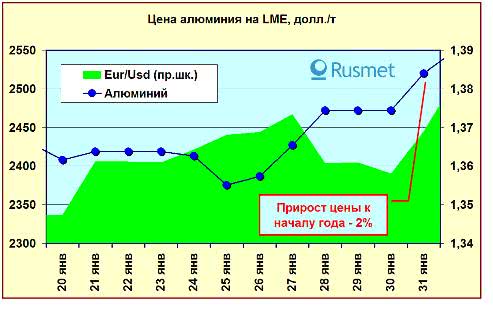

Тем не менее, даже бурно растущая китайская экономика не способна пока поглотить весь производимый алюминий. К тому же на этом рынке нет того влияния фондов, работающих с наличным металлом, чье влияние огромно на рынках меди, никеля и золота. Соответственно, несмотря на бурный рост в 2010 году биржевых рынков, прирост цен на алюминий по итогам года составил довольно небольшую величину – 10% по сравнению с закрытием рынка накануне нового 2010 года.

Не было в рассматриваемый период и недостатка в прогнозах на будущее. В частности, компания Alcoa прогнозирует, что к 2020 году потребление алюминия удвоится. Основной рост потребления буде происходить в странах Азии, Ближнего Востока и в Бразилии. Близких по уровню оптимизма воззрений придерживаются и аналитики банка HSBC, которые прогнозируют переход рынка из состояния профицитного в состояние сбалансированного уже в 2012 году, а возможно даже возникновение небольшого дефицита. Это, безусловно, весьма оптимистичная точка зрения, но она вполне может быть скорректирована, во-первых, за счет более высоких темпов роста производства в том же Китае. А во-вторых, в результате тех мер, которые сейчас предпринимает правительство Китая с целью обуздать слишком быстрый рост цен на рынке недвижимости, что безусловно скажется на перспективах строительной отрасли, являющейся одним из основных потребителей крылатого металла.

Свою лепту в подъем цен на алюминий внесли и аналитики компании Русал. По их мнению, в текущем году потребление алюминия в мире вырастет на 8% и составит 43,8 млн т. Некоторое отличие прогнозов состоит в том, что Русал включает в список регионов, за счет которых будет происходить рост рынка, Европу и США, экономика которых восстанавливается после кризиса.

На этом фоне Русал возобновляет наращивание своих производственных мощностей. Сюда стоит отнести возобновление строительства Тайшетского алюминиевого завода. Планируется, что первая очередь этого предприятия заработает уже в конце 2012 года. Кроме того, Русл инвестирует 278 млн долл. в возобновление строительства Богучанского алюминиевого завода, являющегося частью Богучанского энерго-алюминиевого комплекса. Первый металл ожидается чуть позже, чем в Тайшете, но ненамного – на конец 2013 года запланировано окончание пусковых работ первой очереди мощностью 147 тыс т. А полная мощность завода составит 600 тыс. т алюминия.

В числе интересных проектов, реализация которых идет в настоящее время, стоит отметить проект оманской компании Sohar Aluminium, по текущему наращиванию производства с 360 до 390 тыс. т алюминия, а также по строительству новых мощностей (начало – второе полугодие 2011 года) еще на 360 тыс. т.

В этих условиях достаточно затруднительным выглядит долгосрочное прогнозирование цен на основе баланса спроса/предложения. Слишком быстро меняется потенциальная мощность производства. Тем не менее, стоит весьма внимательно относиться к публикуемым текущим данным по состоянию баланса.

© 2008-2024 Rusmet.Ru Металлургический портал

Металлургический портал Rusmet.Ru является интернет-площадкой для обмена информации и ни при каких обстоятельствах не несет ответственности за содержание информации оставленной третьими лицами.

Все вопросы и предложения присылайте нам через обратную связь