/Rusmet.ru, Гринберг Вадим/ Для начала, в противовес последующим далее рассуждениям о влиянии американской программы QE2 на товарные рынки, приведем одну отрезвляющую цифру. В 2010 году Китай, который и без того является крупнейшим в мире производителем нержавеющей стали, увеличил производство этой самой нержавеющей стали еще на 28%! Рост производства обуславливался спросом со стороны промышленных и строительных компаний.

На этом фоне разговор о текущем и потенциальном росте цен на никель будет менее отвлеченным.

Вообще, стоит несколько более внимательно присмотреться к китайской экономической статистике. В последнем квартале прошедшего года ВВП Китая вырост на 9,8%, при том, что ранее прогнозировались несколько более медленные темпы прироста - 9,2%-9,4%. По итогам года рост ВВП оказался даже более впечатляющим - 10,3%, что также оказалось на 0,1-0,2% выше предварительных прогнозов. При этом промышленное производство выросло на 13,5%.

Однако все ли так безоблачно в бурно растущей китайской экономике? Постепенно все большие опасения начинают вызывать показатели инфляции. Годовая инфляция составила 3,3%. При прогнозе на уровне 3%, по итогам года, потребительские цены выросли на 4,6%.

На этом фоне достаточно убедительно выглядят данные анализа World Bureau of Metal Statistics, в соответствии с которыми за 11 месяцев 2010 года совокупный дефицит никеля составил около 20 тыс. т. За этот период производство никеля возросло до 1,33 млн т, то есть в процентном отношении дефицит составил примерно 1,5%. Может быть это простое совпадение, но в тот же период времени дефицит меди на рынке составил также примерно 1,5%.

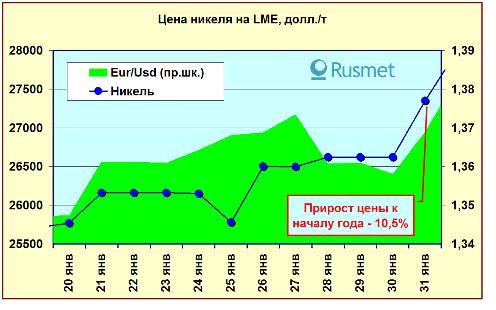

Следует принять во внимание, что эти данные появились именно в рассматриваемый нами период, то есть в последнюю декаду января. Естественно, это не могло не отразиться на биржевых ценах на никель.

Как мы видим, отразилось, и довольно впечатляющим образом. Обратим внимание на следующий факт: в 2010 году рынки меди и никеля существовали в условиях слабого дефицита (на уровне 1,5%). Цена на оба эти металла поднялась в течение года на сопоставимую величину (на никель примерно на 30%).

По никелю в текущем году аналитики прогнозировали либо сбалансированное состояние, либо некоторый профицит, обусловленный вводом в действие новых крупных месторождений никеля.

Однако по итогам первого месяца 2011 года мы видим довольно сильно отличающуюся динамику цен. На фоне практически нулевого прироста цены на рынке меди, цена на рынке никеля выросла уже на 10%. При этом, также в отличие от рынка меди, мы не слышим разговоров о стратегических запасах никеля в Китае, которые могли бы быть использованы с целью замещения импорта и охлаждения рынка.

Значит ли это, что вопреки прогнозам роста производства никеля в текущем году опережающими темпами по сравнению с ростом его производства, мы будем наблюдать ускоренный рост цен на него?

Скорее всего, нет. Вернее этот процесс возможен, но только в первой половине года, пока действует программа QE2. Срок окончания ее действия – июнь текущего года (ровно полугодие). Затем ситуация на рынке будет вынужденно переформатирована. До окончания этого периода времени будет продолжаться, в частности, приток денег в ETF-фонды, являющиеся сегодня основными «возмутителями спокойствия».

Дальнейшее поведение рынков также будет определяться противоборством инфляционных тенденций, обусловленных правительственными вливаниями, и способности промышленности противостоять все ускоряющемуся росту цен на сырье. Наименее вероятным (сегодня) представляется вариант резкого сокращения государственных вливаний во второй половине года. Это (в соответствии с действиями и оценками ситуации, прежде всего, руководства США) сегодня вызывает опасения в реализации сценария 2008 года только в более тяжелой форме.

В завершение – немного позитива. По итогам прошедшего 2010 года Норильский Никель увеличил производство никеля более чем на 5%. Производство составило практически 300 тыс. т. Можно еще долго и бурно дискутировать о правильности или неправильности финансовой политики США, но реальная задача – успеть воспользоваться складывающейся сверхблагоприятной конъюнктурой рынка.

© 2008-2024 Rusmet.Ru Металлургический портал

Металлургический портал Rusmet.Ru является интернет-площадкой для обмена информации и ни при каких обстоятельствах не несет ответственности за содержание информации оставленной третьими лицами.

Все вопросы и предложения присылайте нам через обратную связь