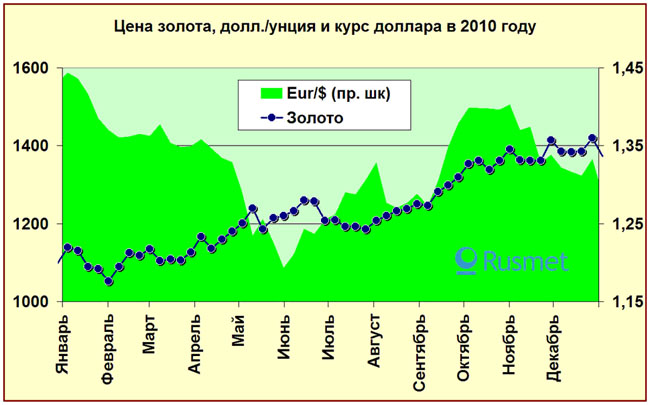

/Rusmet.ru, Гринберг Вадим/ Прошедший год на рынке золота был умеренно позитивным. Золото не было в лидерах тоста, но цена росла довольно стабильно в течение всего года. Результат вполне обоснованный, поскольку по мере роста других рынков, а также постепенно возникающего ощущения перекупленности, растут и опасения относительно эффективности вложений.

Золото же, которое является наиболее популярным «страховым полисом» инвестора, на этом фоне постепенно прибавляло в цене. И это несмотря на то, что большинство производителей золота в 2010 году нарастили его добычу.

Добавили драйва рынку и ETF-фонды, которые в 2010 году активно наращивали свои активы. Этот процесс продолжился и в текущем году. Достаточно сказать, что в 2010 году объем активов под управлением сырьевых фондов достиг астрономической величины в 376 млрд долл., и золото играет в этом росте немалую роль.

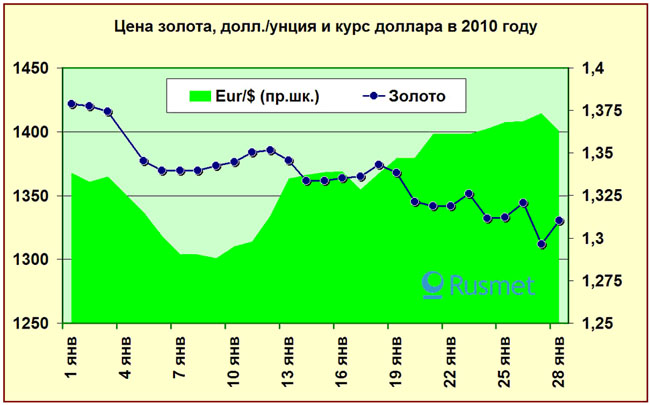

И все же начало 2011 года на этом фоне выглядит весьма неожиданно. Золото падает в цене, причем достаточно ощутимо.

Причины этого явления кроются в необычно высоком уровне оптимизма игроков, делающих ставку на рост, прежде всего, американской экономики. Дополнительный толчок этим оптимистическим настроениям дало и последнее заседание ФРС США, на котором были озвучены довольно оптимистичные оценки роста экономики страны, а также не прозвучало опасений относительно инфляции. В то же время было подтверждено намерение реализовать план по выкупу государственных бумаг на 600 млрд долл. до конца июня этого года. Ставка была оставлена без изменений.

То есть инвесторов успокоили с двух сторон сразу – и пообещали продолжение экономического роста, и подтвердили продолжение эпохи дешевых денег. В то же время, стоит отметить и тревожную тенденцию: на столь позитивном фоне рынок перестает реагировать на негативные сигналы. Можно отметить, в частности, неожиданно плохие данные по безработице в США, практически проигнорированные игроками. Данные о резком (на 4,4 млн баррелей против прогнозируемых 1,5 млн) росте запасов нефти в США также не смогли сильно толкнуть рынок вниз, они были «дезавуированы» сообщениями из Китая о резком росте потребления нефти. Состояние рынка, в котором он замечает только сигналы одного знака, скорее всего, свидетельствуют о грядущем, возможно локальном, изменении тренда.

Более внимательно следует присмотреться и к результатам Давосского экономического форума. Они вовсе не так бравурны, как могло бы показаться. Европейские проблемы в течение этого года еще не раз выйдут на первый план и перспективы евро вновь окажутся под прицелом.

Вот и текущее снижение котировок золота многие аналитики связывают именно с оттоком денег на другие рынки, в частности на рынки акций американских компаний (достаточно посмотреть на рост индекса Доу-Джонса). Но насколько устойчивым является этот тренд, покажет анализ уже ближайших двух-трех месяцев. На первом плане может оказаться и растущий совершенно безумными темпами дефицит бюджета США. С этой проблемой уже в этом году правительству придется бороться.

Все это имеет прямое отношение к рынку золота. Достаточно реализоваться только одному из перечисленных негативных сценариев, и произойдет практически мгновенный переток денег, в первую очередь, именно на рынок золота, как традиционного защитного актива.

Если же эти сценарии останутся лишь нереализованными рисками, то, с большой долей вероятности, рынок золота развернется вновь в сторону плавного роста. Тогда ориентиром на конец года (по мнению некоторых аналитиков) следует считать уровень 1600 долларов за тройскую унцию.

© 2008-2024 Rusmet.Ru Металлургический портал

Металлургический портал Rusmet.Ru является интернет-площадкой для обмена информации и ни при каких обстоятельствах не несет ответственности за содержание информации оставленной третьими лицами.

Все вопросы и предложения присылайте нам через обратную связь