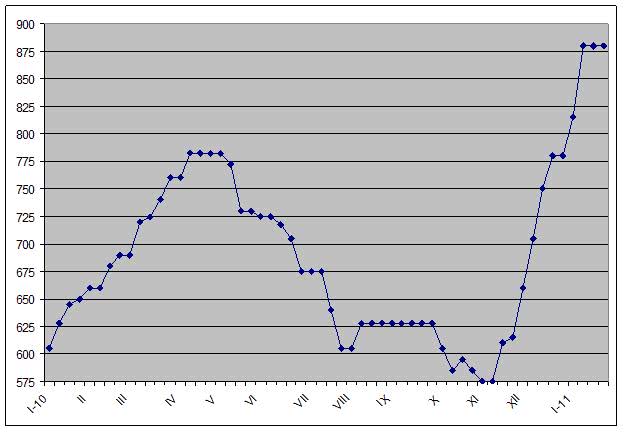

/Rusmet.ru, Виктор Тарнавский/ В середине января американский рынок плоского проката достиг относительной стабилизации после семи повышений цен на протяжении двух месяцев. Котировки на горячекатаные рулоны установились на уровне около $800 за короткую т ($882 за метрическую т) EXW, а холодный прокат предлагался заводами по $900-920 за короткую т ($992-1014) EXW. По мнению многих аналитиков, цены должны были задержаться на этих отметках до конца марта, после чего ожидался небольшой спад, связанный с удешевлением металлолома.

Однако компания AK Steel рассудила по-своему. В конце прошлой недели она заявила о поднятии спотовых цен на плоский прокат еще на $50 за короткую т ($55). Через несколько дней ее примеру последовала Severstal North America. Новые котировки выводят горячекатаные рулоны на уровень свыше $935 за метрическую т, что более чем на 60% превышает показатели начала ноября прошлого года. Соответствующие ценовые изменения должны произойти в других сегментах американского рынка плоского проката.

По данным американских источников, потребители пока не приняли восьмого по счету поднятия цен. Сделки все еще заключаются на прежнем уровне, более дорогостоящая продукция не пользуется спросом. Впрочем, объем продаж плоского проката в США в последнее время и так пошел на снижение. Большинство дистрибуторов создали достаточные запасы продукции, чтобы продержаться до апреля, и не спешат с новыми закупками. Судя по всему, они явно рассчитывают, что с наступлением весны и улучшением ситуации с поставками металлолома стоимость стальной продукции пойдет вниз.

В целом ситуация на американском рынке стали выглядит весьма противоречивой. С одной стороны, металлурги настроены оптимистично. В частности, компании US Steel и AK Steel, завершившие четвертый квартал прошлого года с убытками, ожидают в течение первого квартала 2011 года возвращения к прибыльности. Обе корпорации заявляют, что обеспечены заказами до конца марта включительно, и отмечают устойчивое увеличение спроса на стальную продукцию со стороны конечных потребителей, особенно, в секторах автомобиле- и машиностроения. При этом, рост реального потребления стальной продукции прогнозируется как раз в марте-апреле.

US Steel сообщает, что в связи с активизацией рынка возвращает в строй все свои производственные мощности, за исключением завода в Гамильтоне (Канада), где продолжается конфликт с рабочими, которых поддерживают власти страны. О намерении возобновить выплавку стали на простаивающих в настоящее время предприятиях говорила и Severstal North America. В целом, по оценкам аналитиков, средний уровень загрузки производственных мощностей в металлургической промышленности США достигнет в этом году 76% против 70-72% на протяжении большей части прошлого года.

Достаточно оптимистичную картину состояния американской экономики рисует и Федеральная резервная система США. По предварительным данным, темпы роста ВВП в четвертом квартале 2010 года составили около 3,5%, хотя некоторые опасения по-прежнему вызывает рынок труда. Уровень безработицы в стране все еще довольно высок (9,4%), что оказывает негативное воздействие на потребительский сектор. Как отмечают аналитики, в настоящее время наблюдается увеличение спроса, прежде всего, на промышленное оборудование.

Однако все это – только одна сторона медали. Американские дистрибуторы считают неоправданно завышенными и нынешние цены на стальную продукцию. Многие из них в последнее время ушли с рынка в расчете на грядущее понижение котировок. По мнению аналитиков UBS Investment Research, во втором квартале удешевление металлолома и избыток предложения вынудят металлургов сбросить цены на плоский прокат, по меньшей мере, на $100 за короткую т. Кроме того, в апреле на американский рынок начнет поступать более дешевая импортная продукция, контракты на поставку которой были заключены в декабре-январе.

Подобные прогнозы привели к снижению интереса американских компаний к импорту. Если в начале января они закупали российский горячий прокат по $730-770 за т CFR с поставкой в конце марта – апреле, китайскую и индийскую оцинкованную сталь, то во второй половине месяца их интерес несколько снизился. Безусловно, импорт стали в США возрос. По сравнению с 2009 годом он увеличился в прошлом году на 47,2%, до 21,65 млн. т, однако дальнейшее расширение будет проблематичным. Как считают американские специалисты, наиболее перспективными позициями в первой половине текущего года будут холоднокатаные рулоны и трубы.

По словам Джона Сурмы, генерального директора US Steel, рыночные процессы в Европе и США сходны. Если он прав, то и в Евросоюзе очередное повышение цен, объявленное во второй половине января местными металлургическими компаниями, должно завершиться спадом ближе к концу текущего квартала.

Средние отпускные цены американских металлургических компаний на горячекатаные рулоны, $ за метрическую т EXW

© 2008-2024 Rusmet.Ru Металлургический портал

Металлургический портал Rusmet.Ru является интернет-площадкой для обмена информации и ни при каких обстоятельствах не несет ответственности за содержание информации оставленной третьими лицами.

Все вопросы и предложения присылайте нам через обратную связь