/Rusmet.ru, Вадим Гринберг/ Краткая предыстория. В 2010 году на рынке никеля боролись две тенденции: с одной стороны, производство постепенно наращивалось. Это происходило по объективным причинам – во времена рыночного бума в никелевую отрасль были сделаны значительные инвестиции. Месторождения, освоение которых в период кризиса было отложено, постепенно начинают работу.

Кроме того, постепенно преодолевался «психологический» барьер разработки не привычных месторождений сульфидных руд, а латеритовых (оксидных) руд. Особую роль в этом процессе играет Китай, масштабно использующий оксидные никелевые руды при производстве нержавеющих сталей.

В то же время рынок, активно (так и хочется сказать принудительно) накачиваемый дешевой ликвидностью категорически отказывался сходить с бычьего тренда.

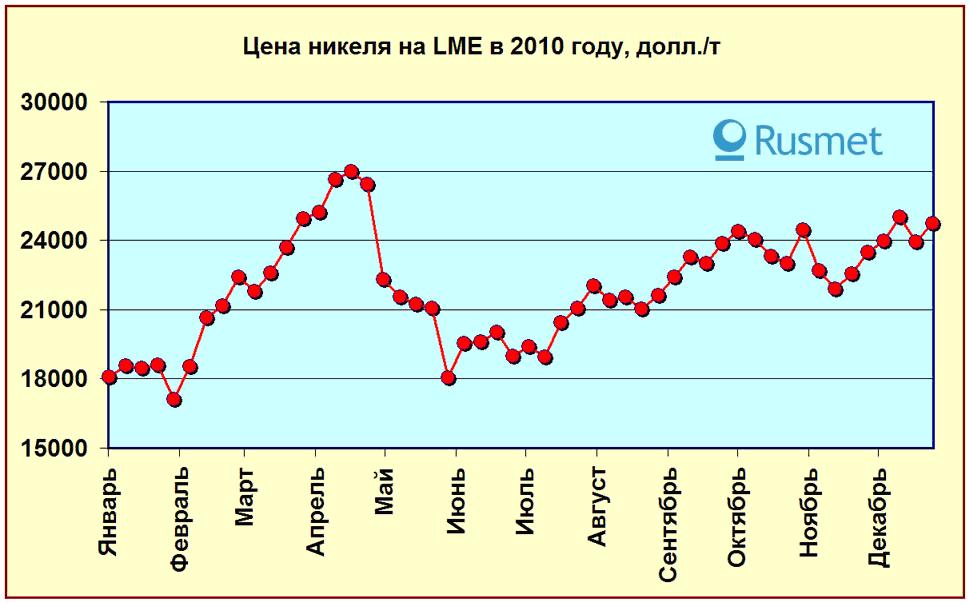

В итоге возникли идеологические разногласия. Ряд отраслевых аналитиков, базируясь на балансе спроса и предложения, указывали в качестве ценового ориентира цифру 18 000 долл./т. В то же время аналитики финансовые, указали в качестве ценового ориентира на конец года значение 26 000 долл./т.

Кто победил – можно посмотреть на графике. Так и хочется вспомнить известную цитату: «Доктор сказал в морг, значит в морг».

В текущем году означенное противостояние продолжится. Поддержкой точки зрения на снижение цены будет выступать постепенное замедление восстановления мировой экономики, в том числе и вероятное (прогнозируемое) торможение роста китайского ВВП.

Вот и такая известная организация, как Международная исследовательская группа по никелю (INGS), проанализировав баланс производства и потребления металла, заявила, что по ноябрьским данным 2010 года производство рафинированного никеля составило 125 тыс.т, а его потребление только 118 тыс.т. Налицо месячный профицит в объеме почти 7 тыс. т рафинированного никеля. При этом, октябрьский 2010 года профицит составлял менее 6 тыс. т.

К тому же, в противовес традиционным финансовым интервенциям на сырьевых рынках, которые были весьма популярны среди китайских финансовых институтов, у Китая появляется другой интересный источник спекулятивных инвестиций – долги проблемных стран Еврозоны, которые Китай планирует выкупать в огромных масштабах. Цель – поддержка евро с целью наращивания экспорта в страны Еврозоны, постепенно замещая потери в объемах экспорта в США.

Эти финансовые операции могут оттянуть некоторое количество ресурсов со спекулятивных товарных рынков.

Другим (противоположным по направлению влияния) фактором в текущем году станет деятельность ETF-фондов, в том числе фондов, работающих с наличным металлом. Они, как и другие финансовые игроки, в текущем году вряд ли будут испытывать недостаток в финансовых ресурсах, а соответственно будут активно выкупать «излишки» металла, сохраняя видимую дефицитность предложения.

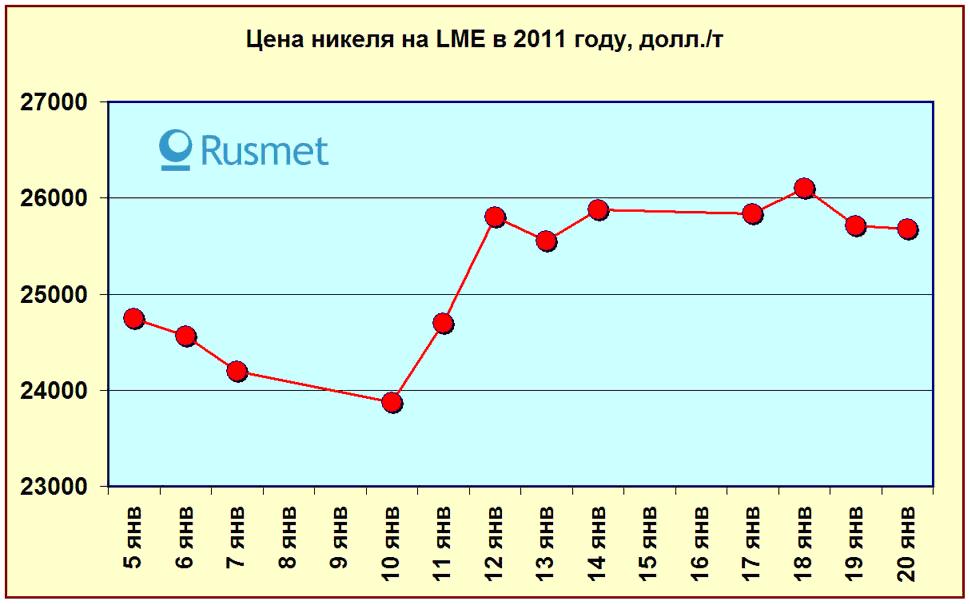

Вот и начало года свидетельствует о реализации подобного сценария.

С некоторым опозданием (всего-то на пру недель) достигнута цель прошлогоднего прогноза – никель стоит в районе 26 000 долларов за тонну. И пока (в отличие, скажем, от рынка меди) никаких признаков отката.

Как интересный факт отметим, что основной рост начала года пришелся именно на момент окончания в России новогодних каникул. Совпадение?

Как еще один факт, подтверждающий наш прогноз отметим то, что в период с 7 по 13 января биржевые запасы никеля уменьшились на 1,3% (до уровня 135 тыс. т). Фонды открывают позиции, как считают многие аналитики.

В то же время, на прошлой неделе компания BHP Billiton заявила о возобновлении работы рафинировочного завода Kwinana, расположенного в Западной Австралии. Завод был остановлен по техническим причинам в декабре прошлого года. Кстати, в 2009 году завод произвел более 65 тыс. т никеля.

© 2008-2024 Rusmet.Ru Металлургический портал

Металлургический портал Rusmet.Ru является интернет-площадкой для обмена информации и ни при каких обстоятельствах не несет ответственности за содержание информации оставленной третьими лицами.

Все вопросы и предложения присылайте нам через обратную связь