/Rusmet.ru, Виктор Тарнавский/ Информационное агентство Dow Jones сообщило 12 января со ссылкой на два отраслевых источника, что австралийская компания BHP Billiton, третий по величине поставщик железной руды в мире, заключила контракты на поставки значительного объема данного сырья с определением цены на ежемесячной основе, в отличие от действующих с апреля 2010 года квартальных контрактов. Это нововведение, без сомнения, означало настоящую революцию в мировой металлургической отрасли.

Через несколько дней руководство BHP Billiton официально опровергло эту информацию, сообщив, что оно только хотело бы заключать месячные контракты на поставку руды, однако пока реально не имеет таких соглашений ни с одним из основных потребителей в Китае. Тем не менее, концепция ежемесячного определения стоимости железорудного сырья при трансокеанских поставках уже несколько месяцев обсуждается участниками рынка, и не исключено, что эта идея через какое-то время будет реализована.

До прошлого года на железорудном рынке действовала система годовых контрактов, однако в последние несколько лет повышенная волатильность цен на сталь привела к тому, что заключение каждого такого соглашения превращалось в многомесячный процесс с участием всех трех ведущих экспортеров руды и крупнейших сталелитейных компаний, которые очень тяжело находили компромисс. Такая система не могла предвидеть резких скачков цен на стальную продукцию. Например, в середине 2008 года стоимость руды была непропорционально низкой по сравнению с текущими рыночными котировками на прокат, а в конце того же года руда, наоборот, оказалась чересчур дорогостоящей для металлургов.

Дефицит железной руды, возникший на мировом рынке во второй половине 2000-х годов вследствие резкого расширения китайского импорта, позволили «большой тройке» железорудных компаний «продавить» в начале 2010 года новый ценовой механизм, согласно которому стоимость руды определялась не раз в год, а раз в квартал – на основании значений спотовых индексов. При этом, при расчете цены брались средние данные за предыдущие три-четыре месяца.

Большинство производителей стали отрицательно восприняли переход к квартальным контрактам. Многие ведущие компании заключали со своими крупнейшими потребителями прямые договора на год или полугодие, и изменение стоимости сырья внутри этого периода означало для них невозможность планирования уровня затрат на выплавку стали. Кроме того, спотовые индексы отражали ситуацию только на одном, причем, достаточно специфическом рынке, отслеживая котировки при поставках руды (преимущественно, индийской и австралийской) в Китай. До последнего времени процессы, развивавшиеся на этом рынке, далеко не всегда соответствовали обстановке в других странах и регионах.

Безусловно, квартальные контракты были более «рыночными» и более адекватно отражали реальную ситуацию на рынке стали, однако у них тоже были свои недостатки. Так, в начале третьего квартала 2010 года контрактные цены оказались выше спотовых, из-за чего некоторые китайские металлургические компании переориентировались тогда на спотовые закупки. А сейчас, например, подъем на спотовом рынке привел к подорожанию австралийской 62%-ной руды до более $170 за т FOB, тогда как квартальная цена на аналогичный материал составляет лишь $142 за т FOB.

BHP Billiton еще с прошлого года выступала поэтому за ежемесячные контракты на поставку руды как более гибкие и позволяющие лучше учесть колебания спотовых цен на собственно руду и стальную продукцию. В середине прошлого года против введения подобной системы не возражали даже некоторые китайские компании, которым тогда приходилось приобретать сырье по более высоким квартальным ценам. А в ноябре небольшая австралийская компания Mount Gibson сообщила о заключении месячных контрактов с двумя китайскими покупателями. Однако дальнейшего развития эта тема не получила.

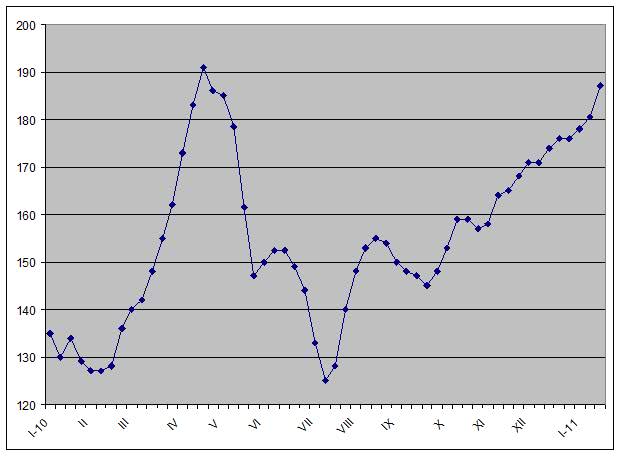

Прежде всего, резко против ежемесячных контрактов выступают сами металлурги. И сейчас им довольно сложно планировать затраты на ближайший квартал, поскольку они получают цену на руду, в лучшем случае, за месяц до его начала. Если контрактные котировки будут меняться каждый месяц, то о какой-либо стабильности расходов для металлургов вообще не может быть и речи. Так, в прошлом году цены на 63,5%-ный индийский концентрат колебались от $125 до более $190 за т CIF Китай. Сейчас из-за дефицита сырья, возникшего вследствие наводнений в Бразилии и ограничений на экспорт в Индии, они снова почти достигли $190 за т CIF Китай и, по мнению некоторых аналитиков, могут подняться и до $200 за т. При этом, в декабре прошлого года средняя стоимость руды составляла около $174 за т CIF Китай.

Не поддерживают почин BHP Billiton и другие железорудные компании. Так, за сохранение квартальных контрактов выступает бразильская Vale. В отличие от австралийских конкурентов, способных планировать поставки руды всего на 5-10 дней вперед из-за относительной близости рынков сбыта, ей нужны более долгосрочные соглашения. Третий член «большой тройки» – австралийская компания Rio Tinto – пока не высказала своего отношения к ежемесячным контрактам, но в прошлом году ее представители заявляли, что и их вполне устраивают квартальные.

Таким образом, в этом году на мировом рынке железной руды сохранятся квартальные контракты, однако и недооценивать предложения BHP Billiton не следует. Рынки стали и железорудного сырья становятся все более гибкими, на них возникла и постепенно набирает обороты биржевая торговля. Да и диспропорции между ценами на сталь и руду будут время от времени возникать в ближайшие месяцы. Поэтому BHP Billiton, очевидно, будет еще не раз возвращаться к своей идее и искать сторонников.

Цены на индийский 63,5%-ный железорудный концентрат в Китае, $/т CIF

© 2008-2024 Rusmet.Ru Металлургический портал

Металлургический портал Rusmet.Ru является интернет-площадкой для обмена информации и ни при каких обстоятельствах не несет ответственности за содержание информации оставленной третьими лицами.

Все вопросы и предложения присылайте нам через обратную связь