/Rusmet.ru, Виктор Тарнавский/ Несмотря на то, что американская экономика еще не вышла из кризиса, темпы ее роста по-прежнему невелики, а уровень безработицы все еще близок к рекордному, на национальном рынке стали вот уже два месяца продолжается беспрецедентный подъем цен, аналоги которому можно найти разве что во времена бума первой половины 2008 года.

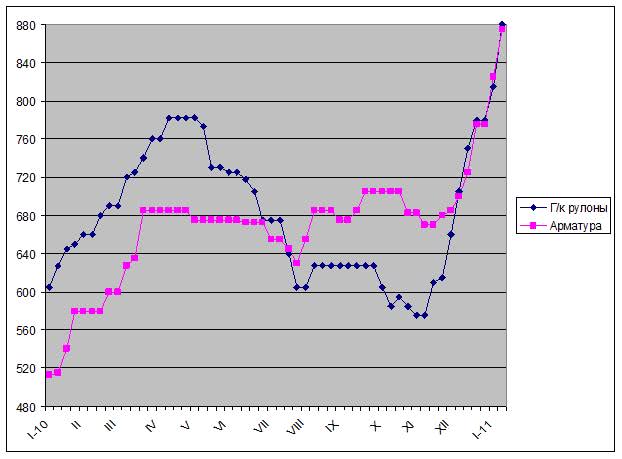

По сравнению с началом ноября прошлого года базовые отпускные цены американских компаний на горячекатаные рулоны взлетели более чем на 40%. За этот период состоялось семь раундов повышений цен, последний из которых был объявлен уже на этой неделе. В конце декабря остановить этот взлет, чреватый будущим обвалом, пыталась компания Arcelor Mittal, объявив, что до конца первого квартала все ее клиенты смогут гарантированно приобрести горячекатаные рулоны не дороже $700 за короткую т ($772 за метрическую т) EXW, а холоднокатаные – не более чем за $820 за короткую т ($904). Однако вскоре ей пришлось вовсе прекратить продажи на первый квартал, так как два новых повышения, инициаторами которых выступили компании Nucor и AK Steel, поддержанные остальными ведущими производителями, вывели горячий прокат на уровень $800 за короткую т ($882), не виданный с октября 2008 года. По данным трейдеров, в последние дни спотовые цены, действительно, близки к этой отметке, хотя холоднокатаные рулоны задержались вблизи отметки $850-860 за короткую т ($937-948), а базовые цены на оцинкованную сталь толщиной

Аналогичную картину можно увидеть и на американском рынке длинномерного проката. Ряд повышений цен вывел котировки на арматуру на уровень $820-830 за метрическую т EXW в начале января, но затем компания Nucor объявила об увеличении стоимости своей продукции в феврале еще на $50 за метрическую т. Низкоуглеродистая катанка строительного назначения с учетом последнего подорожания предлагается американскими производителями, примерно, по $970 за метрическую т EXW.

Как заявляют возмущенные трейдеры, которым теперь приходится доводить эти цены до конечных потребителей, объективных причин для такого мощного скачка нет. Спрос на стальную продукцию в США остается довольно низким, особенно, в секторе длинномерного проката. В строительной отрасли не видно и не ожидается в ближайшем будущем никаких изменений к лучшему. Потребление со стороны автомобиле- и машиностроения стабильно, хотя и заметно превышает уровень годичной давности.

Американским металлургам удалось использовать в свою пользу несколько факторов. Прежде всего, им помогает минимальный уровень запасов у потребителей и сервисных центров. В условиях подорожания, причем, выглядящего не совсем оправданным, ни те, ни другие не торопятся увеличивать резервы, однако вынуждены постоянно закупать продукцию для покрытия своих текущих нужд.

Конкуренция со стороны импорта до недавнего времени отсутствовала как класс. Так, в декабре в США было поставлено из-за рубежа всего 19,6 тыс. т арматуры, преимущественно, из Мексики и Турции. При этом, поставки из Мексики сокращаются в связи с оживлением на внутреннем рынке. Импорт плоского проката из большинства источников облагается в США запретительно высокими антидемпинговыми пошлинами. В январе специалисты отмечали только появление в США российской толстолистовой стали по $940-970 за т CFR FO в американских портах (аналогичная продукция местного производства только сейчас превысила $1000 за т EXW), а также тонкого оцинкованного листа из Индии. По данным американских таможенных органов, объем лицензий на импорт арматуры в декабре возрос на 13,6% по сравнению с предыдущим месяцем, но составил при этом лишь 33 тыс. т – в масштабах США капля в море.

Наконец, в качестве непосредственного объяснения американские металлурги приводят еще один объективный фактор – подорожание металлолома, который прибавил, в среднем, $70-75 за т в январе. Шредированный лом, в частности, обходится заводам в $460-475 за т (метрическую) с доставкой, причем, специалисты не исключают нового роста цен в феврале-марте. В американской металлургической промышленности доля лома в шихте даже на интегрированных комбинатах одна из самых высоких в мире, так что увеличение затрат на это сырье бьет по всем производителям без исключения. Кроме того, некоторые компании заявляют, что учитывают в цене и дорожающий коксующийся уголь.

По мнению некоторых специалистов, в действительности американские компании имеют еще одну вескую причину для подъема цен. Для большинства из них 2010 год был неудачным в финансовом плане, многие завершили четвертый квартал с убытками. Нынешнее же увеличение котировок дает металлургам возможность поправить свои дела за счет потребителей.

Несмотря на то, что цены на прокат в США уже значительно оторвались от показателей Европы и Восточной Азии, можно предположить, что они останутся такими же высокими на протяжении, как минимум, всего первого квартала. Опустить котировки на более приемлемый для потребителей уровень могут, с одной стороны, удешевление металлолома, а, с другой, усиление конкуренции со стороны импорта. Некоторые покупатели уже всерьез интересуются закупками стали за рубежом, поскольку эта продукция даже с учетом всех «накруток» будет на $100-120 за т дешевле местной, однако заказанный сейчас прокат начнет поступать на американский рынок не раньше апреля.

Средние отпускные цены американских металлургических компаний, $ за метрическую т EXW

© 2008-2024 Rusmet.Ru Металлургический портал

Металлургический портал Rusmet.Ru является интернет-площадкой для обмена информации и ни при каких обстоятельствах не несет ответственности за содержание информации оставленной третьими лицами.

Все вопросы и предложения присылайте нам через обратную связь