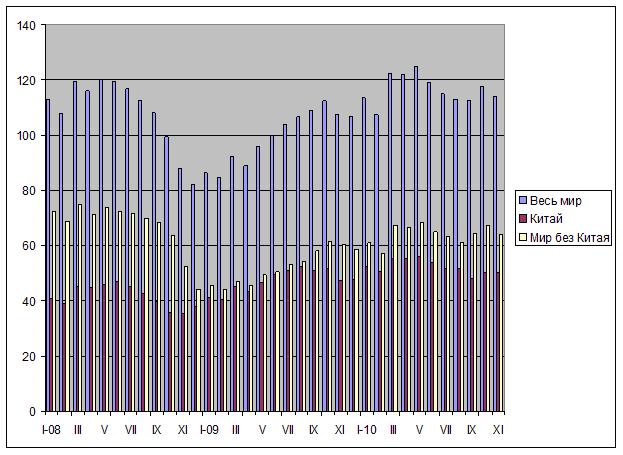

/Rusmet.ru, Виктор Тарнавский/ По данным World Steel Association (WSA), после октябрьского скачка производство стали в мире снова пошло вниз. В ноябре объем выплавки в 66 странах, подающих свои данные в WSA, составил 114,1 млн. т, что на 2,8% меньше, чем в предыдущем месяце. Выпуск, при этом, уменьшили практически все ведущие производители стали, включая Китай. В неблагоприятной обстановке, складывавшейся на мировом рынке на протяжении большей части четвертого квартала, металлурги предпочли вернуться к прежней ограничительной политике.

Тем не менее, по сравнению с показателями годичной давности выплавка стали в ноябре 2010 года прибавила порядка 5,1%. В целом на протяжении всего 2010 года ни в одном месяце производство стали не было меньше, чем в аналогичный период годом ранее. Всего за 11 месяцев мировые металлургические компании, по данным WSA, выдали 1278,6 млн. т стали, превысив уровень января-ноября 2009 года на 17,5%. При этом, если в Китае за этот период был зарегистрирован рост на 10,8% (до 575,0 млн. т), то в странах «остального мира» -- на 23,6%.

Все более значительным становится и превышение над показателями 2008 года. Два года назад кризис достиг своего пика. Выплавка стали в ноябре 2010 года была на 31,9% больше, чем в тот же период двухлетней давности. По данным за 11 месяцев мировое производство стали в 2010 году превзошло результат аналогичного периода 2008 года на 2,7%, хотя по-прежнему этот рост обеспечивается за счет Китая, Индии, Кореи, Турции и стран Ближнего Востока. В то же время, выплавка стали в ЕС в январе-ноябре 2010 года все еще была на 15,1% меньше, чем за тот же период двухлетней давности, в США – на 14,4%, в Японии – на 9,7%. Не вернулись на докризисный уровень и металлурги из стран СНГ. Молдавский металлургический завод простаивал большую часть 2010 года, в Украине отставание от 11 месяцев 2008 года составило 15,2%, в России – 6,6%. На график двухлетней давности вернулся только Казахстан.

В последнее время в мировой сталелитейной промышленности наблюдается определенная стабилизация. По данным WSA, средний уровень загрузки мощностей в отрасли практически не меняется третий месяц подряд. В ноябре этот показатель составил 75,2%. При этом, попытки вывести производство на более высокий уровень обычно приводят только к переполнению рынка и самым негативным образом влияют на спрос. Так, в ноябре и первой половине декабря наиболее сложная обстановка наблюдалась в странах Восточной Азии, где корейские, японские и тайванские компании допустили появление на рынке избыточных объемов продукции. В то же время, цены резко подскочили в США, где производство стали, наоборот, непрерывно сокращалось с мая.

Китайские компании в последние месяцы также проводят осторожную политику. По данным национальной металлургической ассоциации CISA, среднедневной объем выплавки стали во втором полугодии практически ни разу не превышал отметки 1,70 млн. т. Благодаря этому внутренний рынок выглядит сбалансированным, цены в последние несколько недель постепенно увеличиваются, а складские запасы стальной продукции в крупных городах восточных провинций в середине декабря были на 30% меньше, чем в марте 2010 года.

Очевидно, и в ближайшие несколько месяцев в мировой металлургической отрасли будет наблюдаться значительная недогрузка мощностей. Темпы роста экономики большинства стран мира в 2011 году, судя по всему, будут весьма умеренными. Так, например, различные эксперты прогнозируют увеличение потребления стали в Китае в новом году не более чем на 5-6%. В Японии, по оценкам национальной металлургической ассоциации JISF, в первом квартале 2011 года спрос на стальную продукцию будет незначительно (на 0,3%) меньше, чем за тот же период годичной давности. В США и странах ЕС превышение показателей годичной давности, похоже, будет исчисляться 1,5-2,5%. «Островками стабильности» на общем фоне, вероятно, будут такие страны как Индия, Бразилия, Россия, Корея, но в целом существенного прогресса по сравнению с текущим уровнем не произойдет.

По оценкам Fitch Ratings Services, в ближайшие год-полтора в мировой металлургической отрасли будет наблюдаться «медленное и постепенное» восстановление, которое потребует от производителей стали продолжения осторожной политики. В принципе, расширение спроса на стальную продукцию позволит металлургам компенсировать за счет повышения цен увеличение затрат на сырье и энергоносители, однако для этого необходимо, чтобы объем предложения находился в соответствии с реальными потребностями рынка.

Мировое производство необработанной стали по месяцам, млн. т

© 2008-2024 Rusmet.Ru Металлургический портал

Металлургический портал Rusmet.Ru является интернет-площадкой для обмена информации и ни при каких обстоятельствах не несет ответственности за содержание информации оставленной третьими лицами.

Все вопросы и предложения присылайте нам через обратную связь