/Rusmet.ru, Виктор Тарнавский/ Объявив в начале ноября о подъеме цен на плоский прокат на $30-40 за короткую т ($33-44 за метрическую т), американские металлурги, безусловно, рисковали. Провал этой попытки «смена знака» после полугодового спада, по мнению ряда экспертов, мог бы привести к окончательному обвалу рынка и падению цен на горячекатаные рулоны до менее $550 за т EXW. Однако момент для изменения цен был выбран правильно. Процесс оптимизации складских запасов к ноябрю практически завершился, так что спрос вернулся на «нормальный» уровень, определяемый реальным объемом потребления, который не так уж и мал.

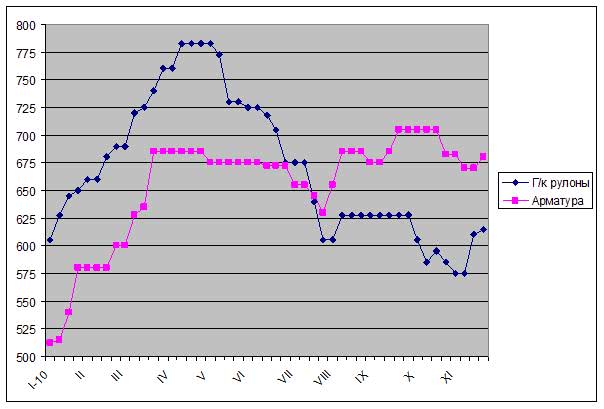

Получив сообщение об увеличении котировок, многие потребители возобновили закупки, облегчив металлургам их задачу. Уже к середине месяца стоимость листовой стали на американском спотовом рынке прибавила порядка $30-40 за т. По данным американских источников, сделки по продаже горячекатаных рулонов в последнюю неделю заключались из расчета $610-620 за т EXW. При этом, некоторые компании официально предлагали свою продукцию по $650 за т EXW и более, однако при заключении контрактов покупатели могли рассчитывать на значительные скидки.

Впрочем, настроения у американских металлургов вполне оптимистичные. Производители уже сообщают, что планируют на январь новое повышение цен. Банк Morgan Stanley предсказывает на 2011 год подорожание стальной продукции, в среднем, на 25%. В частности, средний уровень котировок на горячекатаные рулоны, по мнению банковских специалистов, должен выйти в интервал $600-700 за короткую т ($660-770 за метрическую т) EXW. Другие эксперты отмечают, что в ближайшие несколько месяцев котировки вряд ли приблизятся к $700 за короткую т, но соглашаются с тем, что общая тенденция в первом квартале 2011 года будет направлена на повышение.

Американский рынок стали в настоящее время выглядит сбалансированным. Металлургические компании сократили загрузку производственных мощностей до около 65%, импорт продолжает уменьшаться вследствие относительно низких цен в США и слабого доллара. К тому же, некоторые американские производители расширили экспорт стали в Европу, страны НАФТА, а также нацеливаются на рынки Центральной и Южной Америки.

Вообще металлурги всячески приветствуют политику «слабого» доллара, которую в последние недели провозглашают американские власти. Манипуляции с валютным курсом нацелены, прежде всего, на стимулирование экспорта, от чего выиграют и поставщики стальной продукции. На внутренний рынок у американских сталелитейных компаний надежды мало. В стране по-прежнему сохраняется высокий уровень безработицы, так что потребительский рынок (а на него приходится около 60% ВВП США) по-прежнему находится в депрессивном состоянии.

Слабость внутреннего рынка заметна, прежде всего, в секторе длинномерного проката. В соответствии с последними статистическими данными, количество новых строек в стране в октябре немного сократилось по сравнению с предыдущим месяцем. В результате несмотря на то, что ведущие производители конструкционной стали в начале ноября анонсировали рост цен не менее чем на $20 за короткую т ($22 за метрическую т), в действительности стоимость арматуры прибавила не более $10 за т по сравнению с началом месяца. Более того, по словам трейдеров, на рынке по-прежнему можно найти дешевую продукцию стоимостью порядка $630-650 за т EXW, тогда как предложения плоского проката по демпинговым ценам полностью прекратились.

Таким образом, если для плоского проката в США на ближайшие несколько недель аналитики предсказывают продолжение роста цен, пусть и довольно медленного, то длинномерная продукция, похоже, просто достигла стабилизации на чуточку более высоком уровне.

Средние отпускные цены американских металлургических компаний, $ за метрическую т EXW

© 2008-2024 Rusmet.Ru Металлургический портал

Металлургический портал Rusmet.Ru является интернет-площадкой для обмена информации и ни при каких обстоятельствах не несет ответственности за содержание информации оставленной третьими лицами.

Все вопросы и предложения присылайте нам через обратную связь