/Rusmet.ru, Виктор Тарнавский/ В начале октября азиатские металлурги ожидали возвращения на региональный рынок китайских поставщиков, чтобы понять, на каком они свете, и куда – вверх или вниз – должны в ближайшее время двигаться цены на стальную продукцию. Китайцы вернулись, но ясности от их прихода не наступило. Ситуация в регионе по-прежнему остается сложной и противоречивой, а цены на стальную продукцию продолжают колебаться, примерно, на том же уровне, что и в конце сентября.

Стоимость китайских горячекатаных рулонов SS400 находится в довольно широком интервале – от $590 до $620 за т FOB. Правда, согласно сообщениям корейских и тайванских потребителей, большая часть сделок заключается из расчета $615-630 за т CFR. Тайванский и корейский коммерческий горячий прокат котируется на внешних рынках на уровне $640-660 за т CFR, японский доходит до $690 за т CFR. В небольших количествах на рынке присутствует и российская продукция, стоимость которой составляет $640-670 за т CFR при относительно низком спросе.

В принципе, главная проблема азиатского рынка плоского проката заключается в настоящее время именно в недостатке этого спроса. Восточноазиатские страны, казалось, первыми вышли из кризиса. Победные заявления по этому поводу делались еще осенью прошлого года. Однако сегодня, год спустя, ситуация выглядит уже не такой благополучной. Как ни пытались правительства стран региона стимулировать внутренний спрос за счет государственных инвестиций, компенсировать сокращение экспорта местных товаров в охваченные депрессией США и Европу полностью так и не удалось. Когда стало ясно, что рассчитывать на подъем в западных странах в ближайшие месяцы не приходится, забуксовали экономики Кореи, Китая, стран Юго-Восточной Азии, обострилось положение в Японии. В результате спрос на стальную продукцию в регионе упал. При этом, дистрибуторы и конечные потребители обладают в настоящее время весьма значительными запасами проката и поэтому не форсируют новые закупки.

Как признают восточноазиатские компании, им так и не удалось компенсировать рост затрат на железную руду, коксующийся уголь и энергоносители. Японская компания Nippon Steel, что ее расходы на выплавку тонны стали увеличились по сравнению с первым кварталом текущего года, примерно, на 15 тыс. иен ($185), тогда как стоимость стальной продукции для крупнейших покупателей – всего на 6 тыс. иен за т. Корейская Posco снизила на 7% прогноз операционной прибыли на текущий год. Этот показатель был у компании наивысшим во втором квартале, когда она еще использовала купленное по низким ценам сырье, но уже успела повысить котировки на свою продукцию. В третьем квартале операционная прибыль Posco сократилась на 40% по сравнению со вторым, а в четвертом, как ожидается, будет еще ниже.

В связи с тем, что в октябре снова пошли в рост спотовые цены на железную руду, некоторые китайские компании попробовали поднять внутренние и экспортные котировки. Кроме того, конкурентоспособность китайской продукции повысилась вследствие рекордного за последние 15 лет роста курса иены и корейской воны по отношению к доллару. В частности, недавно сообщалось, что корейские трейдеры охотно покупают китайские горячекатаные рулоны и толстолистовую сталь, поскольку они при пересчете в воны оказываются значительно дешевле, чем на внутреннем рынке. Тем не менее, при низком спросе добиться устойчивого подъема региональных цен (пусть только в долларах) будет довольно сложно.

Правительство Японии недавно подало в парламент проект новой программы стимулирования экономики объемом 5,05 трлн. иен (около $62 млрд.), которую предполагается направить, преимущественно, на поддержку малого бизнеса и строительной отрасли. Однако, как предупреждают специалисты, эффект от нее (порядка 0,6% роста ВВП) начнет проявляться не ранее второй половины 2011 года. Между тем, по данным Nippon Steel, объем японского рынка стали сократился по сравнению с докризисными показателями, примерно, на 20 млн. т и не спешит возвращаться на прежний уровень. Из-за этого Nippon Steel и другие японские компании вынуждены увеличивать долю экспорта, ожесточенно конкурируя на рынках Азии и Латинской Америки с другими поставщиками. Несмотря на сокращение объемов китайского экспорта (в сентябре внешние поставки составили всего 3,0 млн. т), на восточноазиатском рынке в последнее время наблюдается превышение предложения над спросом. По-видимому, в обозримом будущем это соотношение не изменится.

Возможно, в силу, прежде всего, валютных факторов долларовые котировки на плоский прокат в странах Восточной Азии в ближайшие несколько недель не претерпят существенных изменений. Но в целом их понижение по-прежнему выглядит более вероятным, нежели рост.

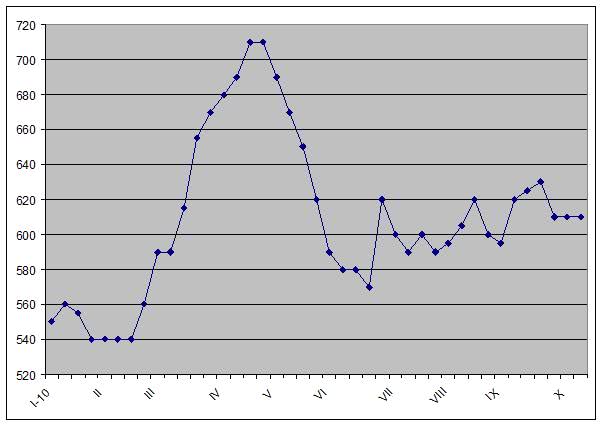

Средние экспортные цены на китайские горячекатаные рулоны, $/т FOB

© 2008-2024 Rusmet.Ru Металлургический портал

Металлургический портал Rusmet.Ru является интернет-площадкой для обмена информации и ни при каких обстоятельствах не несет ответственности за содержание информации оставленной третьими лицами.

Все вопросы и предложения присылайте нам через обратную связь