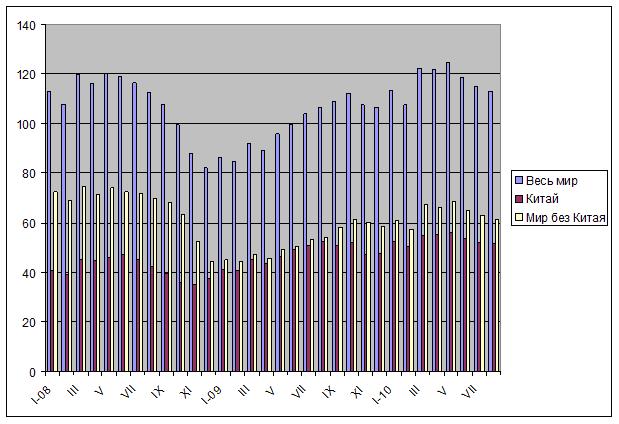

/Rusmet.ru, Виктор Тарнавский/ World Steel Association (WSA) обнародовала данные об объемах

выплавки стали в августе 2010 года в 66 странах, которые подают информацию в

эту международную организацию. Согласно оценкам WSA, в прошлом месяце производство

стали в мире составило 112,87 млн. т. Это на 4,2% больше, чем в августе 2009

года и менее чем на 0,3% превосходит показатели августа 2008-го. В то же время,

по сравнению с июлем 2010 года в августе произошло сокращение выпуска на 1,3%,

а по сравнению с рекордным маем текущего года спад составил 9,4% (без учета

Китая – на 10,5%). Из-за снижения спроса на стальную продукцию металлургическим

компаниям пришлось уменьшить загрузку мощностей, средний уровень которой, по

данным WSA, равнялся в августе 73,1% (самый низкий показатель в 2010 году) против

81,9% в мае.

Всего за первые восемь месяцев текущего года в мире было

выплавлено 934,5 млн. т стали – на 23,3% больше, чем за тот же период 2009 года

и на 1,1% больше, чем в 2008-ом. Однако, если не учитывать Китай и Индию, где

производство стали увеличивалось даже во время кризиса, получится, что выпуск

за восемь месяцев превысил показатели 2009 года на 31,7%, но отстает от

докризисного 2008 года на 13,7%.

Безусловно, сокращение выплавки стали на 9,4% за три месяца

– это серьезный спад. Вследствие этого в мировой металлургической отрасли в

последнее время широко распространились тревожные, даже панические настроения.

Многие специалисты заявляют о возможности наступления «второй волны» кризиса,

причем, не только на рынке стали, но и в мировой экономике в целом. Во многом,

вследствие этого ожидавшегося еще несколько недель тому назад осеннего подъема

деловой активности не происходит. Конечные потребители и дистрибуторы

продолжают осторожную политику, воздерживаясь от расширения объема закупок.

Повышения цен, объявленные сталелитейными компаниями на сентябрь, не получили

поддержки со стороны потребителей и в результате «повисли в воздухе».

Правда, в последнее время ряд известных государственных

деятелей выступили с опровержениями тревожных слухов. Так Президент США Барак

Обама, опираясь на выводы Национального бюро экономических исследований,

заявил, что рецессия в американской экономике официально закончилась в июле

2010 года, хотя это, впрочем, не означает, что экономика страны уже работает в

нормальном режиме. Министр финансов США Тимоти Гейтнер сообщил, что считает

крайне маловероятным повторный экономический спад в ближайшие месяцы. Вероятно,

оба они правы. Однако летом участники рынка ожидали не столько прекращения

рецессии (о прохождении крайней точки кризиса специалисты говорили еще в

середине прошлого года), сколько возобновления роста. А вот этого пока в

западных странах не наблюдается. Прежде всего, не восстановился потребительский

рынок, а значит, спрос на автомобили, бытовую технику и другие товары остается

слабым. Соответственно, не происходит заметных изменений к лучшему и в секторе

промышленного оборудования.

Впрочем, для мирового рынка стали наиболее серьезной

проблемой является депрессия в строительной отрасли западных стран. В третьем

квартале многим европейским металлургическим компаниям пришлось резко снизить

загрузку мощностей по производству длинномерного проката или вовсе остановить

выпуск этой продукции. Именно по этой причине выплавка стали в ЕС-27 в августе

оказалась на 26,5% меньше, чем в мае. Падение производства в таких странах как

Франция, Люксембург, Италия составило 45-55%, а в Бельгии, Словакии, Швеции,

Испании – 25-33%. В Греции вообще произошло падение более чем на 75%. Судя по

всему, это свидетельствует не только о глубине спада в европейской экономике,

но и о слишком оптимистичных ожиданиях региональных металлургов в первой

половине текущего года. Если сравнивать с 2008 годом, то сокращение

производства в ЕС выглядит не настолько катастрофическим – на 18,6% по

сравнению с январем-августом двухлетней давности. Есть регионы и страны, где

ситуация еще хуже.

США лидируют среди крупных производителей стали по темпам

роста в металлургической отрасли в текущем году. За первые восемь месяцев объем

выпуска прибавил 57,1%, хотя это на 20,0% меньше, чем за тот же период 2008

года. При этом, производство в августе было только на 5,5% меньше, чем в мае. Очевидно,

американские компании вели более взвешенную политику и не питали излишних

иллюзий в отношении национальной экономики в целом и строительного комплекса в

частности. Кроме того, в США резко сократился импорт стали. Если в январе-июле

2007 года в страну было поставлено 19,2 млн. т стальной продукции (из них 13,8

млн. т – не из стран НАФТА), то в течение аналогичного периода 2010 года данный

показатель составил 12,8 млн. т, из которых на долю компаний не из Северной

Америки пришлось менее 7,5 млн. т.

В Китае в августе было выплавлено на 8,0% стали меньше, чем

в мае, что стало реакцией на перепроизводство в первой половине текущего года.

В сентябре итоговый результат, очевидно, впервые за этот год сократится до

менее 50 млн. т вследствие проведение кампании за экономию электроэнергии, в

рамках которой некоторым производителям пришлось снизить загрузку мощностей или

вовсе остановить выпуск. Тем не менее, за восемь месяцев рост по сравнению с

аналогичным периодом 2009 года достиг 15,6%, а 2008-го – 22,1%.

Похожие показатели и в Индии, где единственным фактором,

тормозящим расширение национальной металлургической отрасли, является

нерасторопность местных властей, затягивающих утверждение проектов

строительства новых комбинатов. Индия является одной из немногих стран мира, в

которых августовский объем производства стали превысил майский, а по итогам

января-августа рост по сравнению с теми же месяцами позапрошлого года составил 20,3%

(третий результат в мире после Катара и Китая).

Несколько прибавили по сравнению с 2003 годом и корейские

металлурги. При этом, в стране вводятся в строй новые мощности. В этом году

завершили строительство новых высокопроизводительных прокатных станов компании Posco и Hyundai Steel, а в 2011 году к ним прибавится и Dongkuk Steel. Кроме того, в ближайшие несколько

лет может значительно увеличиться выпуск стали в Юго-Восточной Азии за счет

строительства новых предприятий во Вьетнаме, Индонезии и Таиланде.

Планы расширения мощностей имеют даже японские компании,

хотя по итогам января-августа 2010 года производство стали в стране было на

11,6% меньше, чем в тот же период 2008 года. Так же, как и коллегам из США, ЕС

и Кореи, японским металлургам пришлось сократить выплавку стали в августе – на

8,5% по сравнению с маем.

Затормозился рост и в странах СНГ. В России августовское

производство стали было на 4,8% меньше майского, а в Украине спад достиг 15,8%

-- хуже только в ЕС и Венесуэле. По сравнению с 2008 годом в январе-августе

2010 года в России было выплавлено на 12,9% меньше стали, а в Украине – на

27,1% (тоже один из худших результатов среди крупных производителей). Отставание

Украины объясняется, прежде всего, медленным восстановлением экспорта после

кризиса 2008-2009 годов. За первые семь месяцев текущего года за рубеж было

поставлено около 14,2 млн. т украинской стальной продукции, включая

полуфабрикаты, что соответствует более 75% от объема выплавки стали за данный

период. При этом, превышение прошлогодних показателей составило всего 9,2%. Не

удивительно, что даже при достаточно серьезном подъеме на внутреннем рынке

производство стали в Украине в январе-августе 2010 года было всего на 11,8%

больше, чем в тот же период годичной давности.

Проблемы украинских металлургов обусловлены, прежде всего,

сокращением спроса на импортную продукцию на основных рынках сбыта в странах

Ближнего Востока. Страны Персидского залива по темпам роста в металлургической

отрасли в последние два года уступают только Индии и Китаю, причем, в

статистике WSA не отражено строительство новых металлургических предприятий в ОАЭ и

Омане. Турция – крупнейший покупатель украинской стали – близка к

восстановлению докризисных объемов производства. В январе-августе отставание от

показателей 2008 года равнялось всего 4,3%.

Судя по всему, металлургов (и не только украинских) ждет

весьма непростая осень. В условиях низкого спроса сентябрьское производство

стали может оказаться (с учетом китайских сокращений) даже еще меньше

августовского. Впрочем, нынешний спад создает условия для будущего подъема.

Похоже, потребители в последние месяцы весьма интенсивно расходовали резервы,

накопленные еще весной – в начале лета, и, вероятно, в четвертом квартале им

придется возобновлять закупки. Однако решающее влияние на мировой рынок стали

все же будет оказывать экономическая ситуация – в первую очередь, в западных

странах. Прежде всего, от нее будет зависеть, чем будет сокращение мирового

производства стали в последние месяцы, – коррекцией, приведением объемов

выпуска в соответствие с реальным спросом, или же началом нового спада.

Производство необработанной стали в мире по месяцам, млн. т

© 2008-2024 Rusmet.Ru Металлургический портал

Металлургический портал Rusmet.Ru является интернет-площадкой для обмена информации и ни при каких обстоятельствах не несет ответственности за содержание информации оставленной третьими лицами.

Все вопросы и предложения присылайте нам через обратную связь