Восточноазиатским производителям листовой стали все труднее поднимать цены

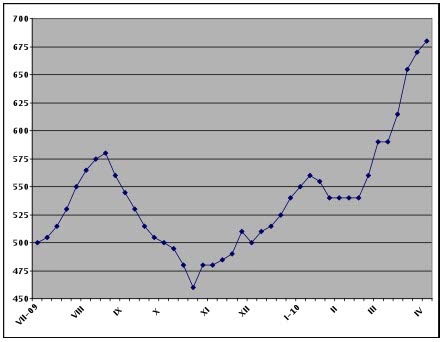

/Rusmet.ru, Виктор Тарнавский/ По единогласному мнению экспертов, Восточная Азия в этом году демонстрирует наиболее высокие темпы роста среди промышленно развитых стран. Из кризиса начинает выходить даже Япония (за исключением строительной отрасли), а в Корее производство автомобилей в марте превысило показатели аналогичного периода предыдущего года более чем на 45%. Благодаря предпринятым в прошлом году мерам по стимулированию экономики хороших результатов должны добиться и большинство стран АСЕАН.Таким образом, проблема недостаточного спроса, которая очень актуальна, например, для европейских металлургических компаний, на Дальнем Востоке не отличается особой остротой. Тем не менее, цены на плоский прокат на азиатском рынке в последнее время практически не растут и все больше отстают от уровней Евросоюза и США. Японские производители стали раньше всех объявили еще в феврале о крупномасштабных повышениях цен – $750 и даже $780 за т FOB при поставках горячекатаных рулонов во втором квартале. Однако в итоге им пришлось заключить майские контракты на уровне порядка $700 за т FOB. Примерно, по таким ценам – $700-730 за т CFR – предлагают свою продукцию с поставкой в мае-июне китайские, корейские и тайванские экспортеры. В этой ситуации попытка некоторых российских поставщиков поднять цены до $780 за т CFR Индия не имела успеха. Кризисная ситуация сложилась на восточноазиатском рынке судостроительной стали. Хотя в судостроительной отрасли региона обстановка понемногу улучшается, практическое отсутствие заказов на протяжении большей части прошлого года привело к падению спроса на металл. В то же время, производственные мощности в Корее и Китае возросли. Сегодня ведущие корейские верфи приобретают стальную продукцию, по большей части, у внутренних производителей, сократив импорт. Японская компания Nippon Steel в итоге вообще отказалась от экспорта судостроительного толстого листа в Корею во втором квартале, другие производители были вынуждены отказаться от запланированного повышения цен до около $750 за т FOB и согласиться на $700 за т FOB. Китайская продукция, подорожавшая было до более $700 за т FOB, упала до около $670 за т CFR Корея. Подобная проблема может вскоре возникнуть и на рынке горячего проката. В начале апреля вступил в строй интегрированный металлургический комбинат Dangjin, возведенный компанией Hyundai Steel. Его мощность на первых порах составляет 4 млн. т в год, а с будущего года, после завершения строительства второй доменной печи, достигнет 8 млн. т в год. Вся эта продукция пойдет на корейский и региональный рынок для нужд судостроителей, автомобильных заводов, производителей бытовой техники. Отметим также, что некоторые региональные компании (например, Posco и Nippon Steel) в настоящее время остановили часть своих мощностей для проведения капитальных ремонтов. Но во втором полугодии и эти мощности вступят в строй. Тогда на азиатском рынке, и в самом деле, окажется мало места. Правда, региональные металлургические компании не отказались от дальнейшего повышения цен. Тайванская China Steel на днях объявила о 12%-ном поднятии внутренних котировок на июнь. Японские производители также сообщают, что все равно будут стремиться к доведении горячекатаных рулонов до более $750 за т FOB в июне. Проблемой здесь, впрочем, может стать Китай. В начале апреля внутренние цены на горячий прокат составляли около $650 за т с металлобазы, причем, многие аналитики ожидают скорой стабилизации. Более высокие цены за рубежом будут, безусловно, способствовать расширению китайского экспорта. Но отступать металлургам, по крайней мере, некуда. Цены на коксующийся уголь возросли во втором квартале более чем на 55% по сравнению с уровнем годовых контрактов за предыдущий финансовый год, завершившийся 1 апреля, а на железную руду – почти вдвое. При этом, спотовый рынок железной руды на подъеме и приближается к рекордным отметкам 2008 года, так что, судя по всему, в третьем квартале это сырье будет обходиться региональным металлургам еще дороже. Наконец, средний уровень цен на слябы во втором квартале достигает $620 за т FOB. Дорогостоящие полуфабрикаты будут также подталкивать вверх горячекатаные рулоны независимо от уровня спроса на них.Наиболее сильной стороной восточноазиатского рынка представляется, все же, не уровень цен, а стабильность. В Европе и США котировки на плоский прокат, по мнению некоторых специалистов, летом могут пойти вниз из-за недостаточного спроса. Восточной Азии это вряд ли угрожает. Экспортные цены на китайские коммерческие горячекатаные рулоны, $/т FOB