Апрельский рост цен на ЖРС (до 90%!) вызывает рост цен на лом и другие виды сырья. Слабый, еще не окрепший мировой спрос может не выдержать новую гонку цен.

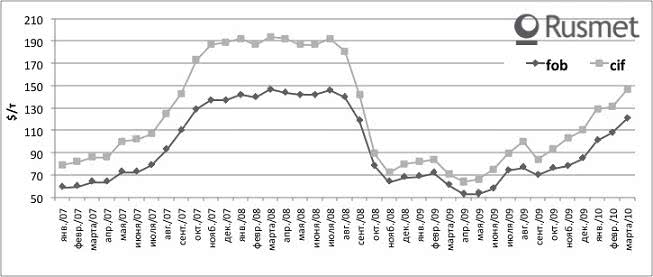

/Rusmet.ru, Авдеева Ирина, Ковшевный Виктор/ Прошедший 2009 г. стал особенным в текущем десятилетии. Впервые произошел кризис, который отразился на всех странах. Ведущие государства мира были вынуждены принимать глобальные антикризисные меры. Но результат получился у всех неодинаковым. В Китае продолжился экономический рост - производство и потребление черных металлов существенно выросло. Более благоприятная ситуация сложилась в Индии и Иране, где также был отмечен рост производства черных металлов. В странах Европы, в США, Японии, СНГ и ряде других стран лишь во втором полугодии 2009 г. стали происходить заметные позитивные изменения в экономике. Постепенно стало расти производство чугуна и стали. Естественно изменялась и ситуация на мировом рынке ЖРС. Металлургические компании в условиях снижения спроса на черные металлы и падения уровня цен на него принимали меры по сокращению производства металлопродукции. Это было характерно для всех основных регионов и большинства стран, за исключением Китая и Ирана. Естественно, что падение производства черных металлов в четвертом квартале 2008 г. и сохранение низкого уровня выпуска в январе-июне 2009 г. повлекло за собой и сокращение спроса на железную руду. Большинство ведущих железорудных компаний мира было вынуждено в четвертом квартале 2008 года и первом полугодии 2009 г. сокращать производство ЖРС и поставки его на мировой рынок. При этом на поставки ЖРС в Китай приходится до 70% всех перевозок железорудного сырья морским транспортом. Мировой кризис привел к резкому падению уровня цен на ЖРС уже в конце 2008 г. Если еще в сентябре 2008 г. средний уровень спотовых цен на ЖРС при поставках из Индии в Китай составил $142/т, то уже в ноябре – около $72/т на условиях cif. Снижение уровня средних импортных цен на ЖРС в Китае продолжался вплоть до мая 2009 г. ($66/т). А затем, на фоне улучшения ситуации в мировой черной металлургии и увеличения спроса на ЖРС со стороны Китая, цены на руду пошли вверх. В марте 2010 г. был отмечен максимальный средний уровень импортных цен на ЖРС в Китае за последние 18 месяцев.

Спотовые цены на ЖРС при поставках из Индии в Китай, $/т

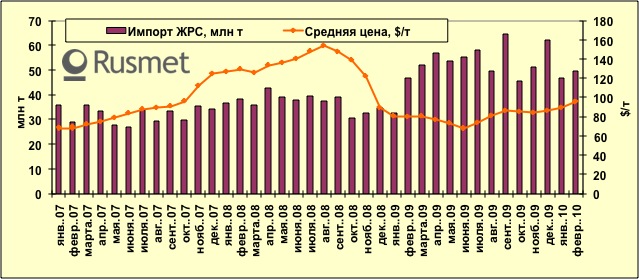

Импорт ЖРС в Китай (млн т) и средние импортные цены ($/т)

Особенностью прошедшего года стали длительные переговоры по уровню контрактных цен на ЖРС в 2009 ф.г. Сокращение производства черных металлов и потребления ЖРС в мире привели к снижению уровня цен по долгосрочным контрактам на 2009 ф.г. по сравнению с предыдущим ф.г. Но снижение уровня цен стало слишком незначительным по сравнению с падением уровня цен на черные металлы на мировом рынке и снижением уровня производства и потребления чугуна и стали. В середине третьей декады мая было достигнуто первое соглашение по уровню цен на ЖРС с поставкой в 2009 финансовом году (с апреля 2009 г.). Австралийская Rio Tinto достигла соглашения с японской Nippon Steel Corp о снижении уровня цен на железорудное сырье. Цены на железорудную мелочь были снижены на 33 % по сравнению с предыдущим финансовым годом, а на кусковую руду – на 44 %.

Таким образом, цены на ЖРС группы Rio Tinto с поставкой японской Nippon Steel Corp составили:

Необходимо отметить, что это было первое соглашение по уровню цен на ЖРС с поставкой в рамках долгосрочных контрактов, которое было заключено в 2009 г. При этом китайские металлургические компании не были согласны с таким изменением уровня цен на ЖРС. CISA отмечала, что китайские металлургические компании не примут снижения уровня цен на ЖРС менее чем на 40 %. Позднее стало известно, что японские компании, в том числе JFE Steel, Kobe Steel и Sumitomo Metals также согласились на цены, которые были предложены Rio Tinto на ЖРС. Южнокорейская POSCO и тайваньские компании также приняли ценовые предложения австралийской группы.

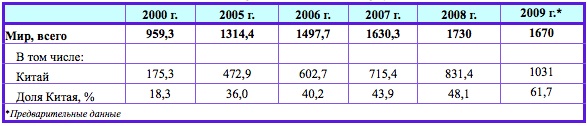

Видимое потребление ЖРС в мире, млн т

Китай, являющийся крупнейшим импортером и потребителем железной руды, и в августе продолжал настаивать на снижении уровня цен на ЖРС. Австралийская Fortescue Metals roup (FMG) 17 августа сообщила о том, что достигла соглашения по уровню цен на свою железорудную продукцию с Baosteel Group Corporation и CISA при поставках на китайские предприятия в период с 1 июля по 31 декабря 2009 г. Цена на железорудную мелочь (Rocket Fines) установлена на уровне $0,94 за единицу содержания железа в руде на условиях FOB. Это примерно на 3 % ниже уровня цен, которые были установлены между группой Rio Tinto с металлургическим и компаниями стран Восточной Азии (без Китая) и примерно на 35% ниже цен предыдущего года.Baosteel Group и CISA достигли также соглашения об установлении цены на высококачественную кусковую руду на уровне $1,00 за единицу содержания железа в руде на условиях FOB, что также ниже уровня цен по годовым контрактам ($1,12/dmtu, FOB). В настоящее время уровень цен на ЖРС на спотовом рынке превышает уровень контрактных цен. Спрос на железорудном рынке со стороны китайских металлургов остается стабильно высоким. По словам участников рынка, ввиду высоких цен на импортный материал отдельные металлургические компании могут ограничить закупки зарубежного сырья и переориентироваться на внутренний рынок. Растущие цены на рынках других сырьевых материалов, в особенности угля и кокса, являются дополнительным фактором роста цен. Также активным остается спрос на конечную продукцию, что приводит к росту объемов производства и, соответственно, потреблению сырья. Во второй половине марта на железорудный экспортный рынок вновь вышла Австралия, которая в IV кв. прошлого года практически ушла с рынка, стремясь создать искусственный дефицит. Уход с рынка связан со стремлением крупнейших поставщиков ЖРС повлиять на рост цен по годовым контрактам. Основная причина выхода Австралии на рынок – активный спрос на ЖРС со стороны Китая, а также окончание переговоров поставщиков с основными потребителями по уровню контрактных цен на 2010 ф.г. Следует отметить, что рост спотовых цен на железорудное сырье, поставляемое из Индии в Китай, также связан с тем, что индийское правительство повысило экспортные пошлины кусковую руду и рудную мелочь на 5 %. Однако, это не привело к существенному снижению экспорта ЖРС из Индии, так как активным остается спрос со стороны зарубежных покупателей. Бразильская Vale, крупнейший производитель ЖРС в стране, достигла договоренности по уровню контрактных цен с отдельными японскими потребителями. Так, цена на II квартал (апрель-июнь) составила $100-110/т fob, что на 90 % превысило прошлогодний уровень.Vale объявила о реализации новой ценовой политики для долгосрочных контрактов по поставкам ЖРС. Компания рассматривает возможность установления стоимости поставляемого сырья на условиях c&f и fob в зависимости от месторасположения потребителя. Зачастую, бразильского поставщика не удовлетворят стоимость сырья на условиях fob при поставках в дальневосточные порты, так как у австралийских поставщиков стоимость получается традиционно выше. Таким образом, компания планирует частично переложить стоимость фрахта на потребителя. Также крупнейшие поставщики рассматривают возможность перехода на квартальные контракты, в которых цены будут пересчитываться с учетом среднерыночных цен на спотовом рынке. Инициатором выступает австралийская компания BHP Billiton, которой уже удалось достичь подобных соглашений с потребителями коксующегося угля.

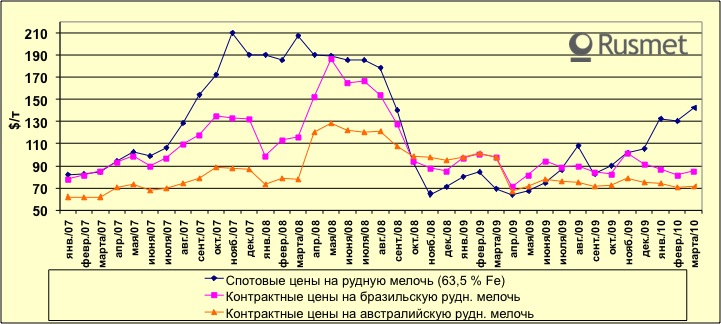

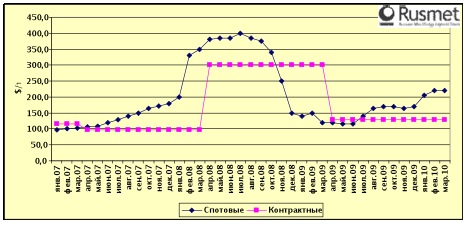

Спотовые и контрактные цены на ЖРС при поставках в Китай, $/т c&f Китай

Рост потребностей Китая в ЖРС будет определять дальнейшее развитие ситуации на мировом рынке черных металлов. Повышение цен на ЖРС автоматически приводит к росту цен на чугун и лом.Основной причиной роста цен на чугун стал рост затрат на сырьевые материалы, что привело к повышению себестоимости производства чугуна. Также ограниченное предложение чугуна на мировом рынке стало одной причиной роста цен на него. Кроме того, выросла стоимость лома. В марте по сравнению с февралем цены на чугун выросли на $90/т до $520/т. Однако спрос на чугун со стороны конечных потребителей практически отсутствует, закупки осуществляют лишь трейдеры, а их активность может резко прекратиться при появлении сигналов об изменении тренда на рынке конечной продукции. У крупных потребителей нет острой необходимости в закупке продукции, они заключили контракты на поставку чугуна в конце февраля - начале марта, отреагировав, таким образом, на начавшийся рост цен. А теперь они заняли выжидательную позицию. Все участники рынка пребывают в ожидании установления контрактных цен на ЖРС, которые покажут, насколько увеличится себестоимость производства чугуна и оправдан ли текущий рост цен.

В 2009 г. ситуация на рынке стального лома кардинально изменилась. Во-первых, резкое увеличение производства стали в Китае привело к расширению спроса на металлолом с его стороны, а, во-вторых, китайские трейдеры в значительной мере исчерпали запасы легкодоступного вторсырья, из-за чего сборы перестали расти. В 2009 г. Китай стал крупнейшим импортером стального лома в мире, опередив Турцию. При этом повышенный спрос на лом со стороны Китая сопровождался резким снижением объемов потребления лома в США, Японии и странах Европы, что позволило этим странам расширить экспортные поставки данного вида продукции. Ожидается, что в 2010 г. Китай не снизит закупки стального лома на мировом рынке, в то же время восстановление металлургической промышленности Западных стран после финансово-экономического кризиса приведет к увеличению потребности в металлоломе в США, Японии и странах Европы. Однако предпосылок для увеличения сбора стального лома не наблюдается: многие инвестиционные проекты были отменены, отложены закупки дорогостоящего оборудования, снизились объемы производства на металлоперерабатывающих предприятиях и т.д. Все это приведет к дефициту стального лома в 2010 г. и росту цен. В настоящее время на рынке лома наблюдается высокая деловая активность, цены растут. Росту цен способствовали, во-первых, ограниченное предложение материала, во-вторых, подорожание кокса, чугуна, ЖРС и угля. В марте по сравнению с уровнем февраля рост цен на лом составил $80-90/т. Дисбаланс спроса и предложения на рынке лома произошел из-за сезонного фактора. Повысился спрос на лом в экспортоориентированных странах, что привело к снижению экспортных поставок. Однако рост цен на лом позволил вновь переориентировать часть объемов с внутреннего на внешние рынки.

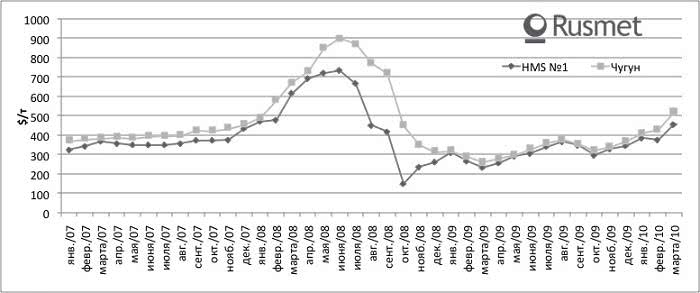

Цены на крупногабаритный лом №1 и чугун при поставках из США в Ю. Корею и Японию, $/т c&f

В 2009 г. на рынке коксующегося угля Китай сыграл такую же роль, как и на рынке железной руды. Китайский импорт угля в 2009 г. превысил 126 млн т, увеличившись более чем в 3,1 раза по сравнению с 2008 г. Конечно, большая часть этого объема приходится на энергетический уголь и антрацит, однако особенно резко увеличились закупки на мировом рынке коксующегося угля. Высокие темпы развития экономики Китая в 2009 г. привели к резкому увеличению спроса на уголь, однако спрос рос более высокими темпами, чем потребление, что и привело к резкому повышению объемов импорта. Страна по итогам 2009 г. стала нетто-импортером угля. Существовавший в 2005 и 2008 гг. дефицит углей коксующихся марок, по-видимому, снова вернется на мировой рынок в 2010 г. В Австралии из-за плохих погодных условий со второй половины февраля на некоторых активах BHP прекращена деятельность. Приостановлена деятельность некоторых шахт компаний Rio Tinto, Xtrata и Macarthur Coal. Из-за сильного шторма был поврежден угольный терминал Hay Point, на его восстановление потребуется порядка 6 недель. Хотя в конце марта возобновилась деятельность терминала Dalrymple Bay, но железнодорожная ветка, соединяющая порт с угольными шахтами бассейна Bowen, еще затоплена, поэтому поставки на экспорт пока не осуществляются. Таким образом, плохие погодные условия, а также сложности с транспортировкой, стали основными причинами роста цен на спотовом рынке. Отсутствие Австралии как основного поставщика угля в Китай не может быть полностью компенсировано за счет альтернативных поставщиков из США, России. Китай также интересуется поставками из Колумбии. В сложившейся ситуации коксохимические предприятия Китая вынуждены переходить на закупку местного низкокачественного сырья. Причем рост импортных цен опередил рост цен на внутреннем рынке.Китайские потребители склонны заключать контракты на большие объемы металлургического угля на спотовом рынке независимо от цен, если поставки на внутреннем рынке резко сокращаются из-за несчастных случаев, плохих погодных условий и т.п. Таким образом, если китайские потребители расширяют закупки на спотовом рынке, то естественно цены на металлургический уголь на спотовом рынке повышаются. Так, в начале 2010 г. в связи с плохими погодными условиями в Китае, которые привели к обледенению ряда портов и прекращению через них отгрузок угля, произошел рост цен на коксующийся уголь на спотовом рынке на $30-35/т в течение короткого периода времени. Так, в конце января спотовые цены на австралийский коксующийся уголь твердых сортов выросли до $190-205/т fob по сравнению с $160-170/т в конце 2009 г. В феврале-марте рост цен продолжился. В настоящее время экспортный рынок металлургического угля практически монополизирован и находится под олигополией ряда крупных поставщиков, которые могут управлять рынком произвольным способом. Когда начинают проявляться спекулятивные составляющие, то наблюдается сильное колебание цен на металлургический уголь независимо от фактического спроса и предложения на рынке.

Спотовые и контрактные цены на коксующийся уголь твердых сортов, $/т fob Австралия Вывод. Из-за сырьевого ралли предстоит значительный рост цен на сталь и стальной лом. Видимо, мы наблюдаем начало второй фазы кризиса, когда ценовые пики при росте цен достигаются не за счет растущего спроса. Конечно, высокие цены быстро подорвут надежды оптимистов на рост объемов металлургического производства. Цены, в итоге, вынуждены будут отступить, но потери для отрасли будут большие, если сырьевики не одумаются сегодня.

Источник: