Японские металлурги согласились на квартальные контракты на поставку железной руды по ценам, на 90% превышающим прошлогодние

/Rusmet.ru, Виктор Тарнавский/ Переговоры о ценах на железную руду в 2010/2011 финансовом году, который начнется 1 апреля, уже принесли первые результаты. Японские металлургические компании Nippon Steel и Sumitomo Metal Industries (SMI) согласились на условия, выдвинутые бразильской железорудной корпорацией Vale и заключили контракты на поставку руды по цене, примерно, на 90% превышающей показатели предыдущего финансового года. По оценкам экспертов, стоимость бразильской руды в зависимости от ее качества будет варьироваться в пределах $100-110 за т FOB, затраты на ее доставку на Дальний Восток в настоящее время находятся на уровне $20-28 за т.Важнейшим событием, при этом, стало не само повышение, хотя оно вывело железную руду на самый высокий уровень в истории. Как и настаивала Vale, контракты покрывают только второй квартал 2010 года и базируются на значениях индексов, отражающих спотовые цены на руду. Хотя японские металлурги заявляют, что новые цены являются временными, и все еще рассчитывают (на словах) на подписание годовых контрактов, уже очевидно, что созданная в 60-е годы система ежегодных согласованных изменений цен на железорудное сырье прекратила свое существование. По не подтвержденным данным, квартальные соглашения с Vale согласились заключить и некоторые другие азиатские компании, а австралийские экспортеры руды BHP Billiton и Rio Tinto сообщили, что также будут поставлять руду по таким же краткосрочным контрактам вместо традиционных годовых.Судя по всему, так оно и произойдет. В результате мировому рынку железной руды в этом году, очевидно, предстоит работать по новым, еще не опробованным правилам. Одно из них заключается в том, что стоимость сырья для европейских и восточноазиатских сталелитейных заводов будет зависеть, прежде всего, от китайского рынка железной руды – именно там практически на 100% формируются в настоящее время спотовые цены.В последние недели этот рынок находился на подъеме. Цены прибавили порядка 25-30% по сравнению с началом февраля. Индийский 63,5%-ный индийский концентрат в конце прошлой недели предлагался китайским покупателям по $155-158 за т CIF, а стоимость богатой бразильской и австралийской руды в портах достигала $170-175 за т FOR. В середине марта некоторые эксперты предсказывали, что руда в Китае будет дорожать и дальше и, возможно, дойдет до $180 за т CIF, а в самом подъеме можно было углядеть заметную спекулятивную составляющую. Однако, если китайские компании согласятся на условия поставщиков (а вероятность этого, как признают сами металлурги, довольно велика), ажиотаж, наоборот, скорее всего, спадет. Если австралийская руда подорожает в той же пропорции, что и бразильская, ее стоимость составит около $115 за т FOB при затратах на доставку около $10-13 за т.Правда, пока не известно, с каким лагом по сравнению со спотовыми индексами будет меняться цена по квартальным контрактам. На рынке природного газа, например, задержка составляет от шести до девяти месяцев. Впрочем, в четвертом квартале прошлого года китайские компании приобретали руду, примерно, по $95-110 за т CIF, а в третьем она была еще дешевле, так что цены, выставленнные Vale, вероятно, отражают уровень ноября-февраля, а то и марта. Вероятно, что в дальнейшем квартальные цены будут столь же оперативно отражать изменения, происходящие на спотовом рынке. Сейчас новая система максимально выгодна для поставщиков, но через несколько месяцев в выигрыше могут оказаться уже металлурги.По оценкам японских экспертов, для потребителей руды ее почти двукратное подорожание, вкупе с ростом цен на коксующийся уголь, будет означать увеличение затрат на выплавку стали в пределах $150-180 за т. Однако цены на горячий прокат уже поднялись с начала года на еще большую величину, так что пока что металлурги в проигрыше не будет. Другое дело, если скачок цен на сталь не будет принят потребителями, в результате чего рост сменится падением. То, что реально стоимость руды будет определяться в Китае, где сталелитейная отрасль развивается по-другому, чем в остальном мире, может вскоре стать серьезной проблемой.Особенно не нравится новый порядок европейским компаниям. Региональная ассоциация Eurofer заявила, что может обратиться в Европейской комиссии с обвинением поставщиков руды в антиконкурентной политике. Пока не дали своего согласия и китайские компании. В прошлом году они были вынуждены заплатить за импортную руду порядка $50 млрд., но в текущем эта сумма может возрасти до $100 млрд. Причем, в наименее выгодном положении окажутся крупные компании, которые в прошлом году могли покупать руду по сравнительно низким на тот момент контрактным ценам.В любом случае, поставщики железной руды, обеспечив себе сверхприбыли на сегодня и завтра, могут проиграть в долгосрочном плане. Резкое повышение затрат на сырье стимулирует металлургов на обзаведение собственными добывающими мощностями, а высокие цены будут облегчать приход в отрасль новых игроков. Через несколько лет это может привести к радикальному падению рыночных цен на руду.

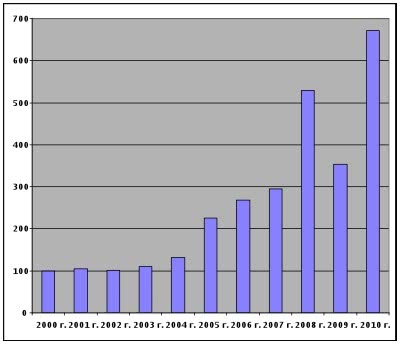

Индексы контрактных цен на австралийскую железную руду, 2000 г. = 100