Результаты деятельности мировой металлургической отрасли в феврале 2010 года

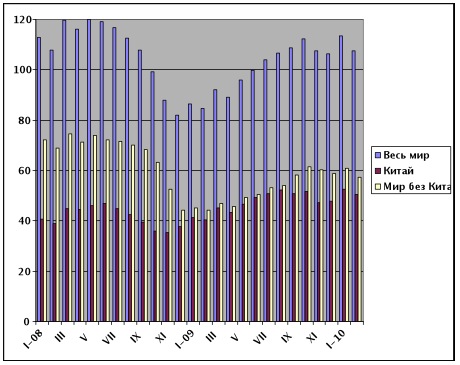

/Rusmet.ru, Виктор Тарнавский/ По данным World Steel Association (WSA), объем выплавки стали в 66 странах, отсылающих свою производственную статистику в эту организацию, составил в феврале 2010 года 107,5 млн. т. Это более чем на 5% уступает уточненным показателям за январь (113,4 млн. т), но на 24,2% превосходит результат февраля 2009 года, на который пришелся пик кризиса в мировой металлургической промышленности, и лишь немного уступает докризисному февралю 2008 года (107,7 млн. т). Всего, по данным WSA на сегодняшний день (вероятно, при составлении отчета за март они также будут уточнены), за первые два месяца 2010 года в мире было выплавлено около 221,0 млн. т стали, на 29,8% больше, чем за тот же период годом ранее.Во многих странах данные за январь-февраль-2010 показывают просто грандиозный прогресс по сравнению с теми же месяцами прошлого года. Так, в США прирост составил 55,8%, в Японии – 44,8%, в ЕС-27 – 35,7%. Более чем на 26% превысил показатель годичной давности и Китай. В связи с этим возникает резонный вопрос: а не слишком ли быстро восстанавливается глобальная металлургическая отрасль, при том, что экономика многих стран еще очень далека от выхода из кризиса, а в ряде регионов производители и трейдеры в последнее время постоянно жалуются на недостаточный спрос?Пожалуй, причины для таких опасений есть, однако ситуация на рынке существенно разнится от региона к региону и даже от страны к стране. Как обычно, любые обобщения только маскируют общую картину. Например, при более пристальном взгляде на практически равные объемы мирового производства стали в феврале 2008-го и 2010 годов выясняется, например, что выплавка в Китае за этот двухлетний период возросла на 29,6% (от 38,9 млн. до 50,4 млн. т), а в «остальном мире», наоборот, сократилась на 16,8% (от 68,8 млн. до 57,2 млн. т).В январе-феврале 2010 года на Китай пришлось 46,6% произведенной в мире стали (102,9 млн. т). Таким образом, абсолютное доминирование этой страны в мировой металлургической отрасли, возникшее во время кризиса, сохраняется несмотря на солидные темпы роста в других регионах. При этом, Китаю, действительно, угрожает перепроизводство. По данным местных специалистов, мощности по выплавке стали в стране еще в конце прошлого года превысили 700 млн. т. Согласно прогнозу китайского Министерства промышленности и информационных технологий, национальное производство стали в текущем году будет, примерно, на 10% больше, чем в прошлом, т.е. составит около 625 млн. т. И не факт, что китайский рынок сможет переварить такие объемы. Между тем, китайский экспорт стали в январе-феврале соответствовал всего 5,2% от уровня производства.Восточная Азия, если можно так выразиться, демонстрирует в последнее время более здоровый рост, базирующийся на гораздо лучшем состоянии региональной экономики, чем в Европе или на Ближнем Востоке. Такие страны как Тайвань и Япония, у которых сравнительно высока доля экспорта в производстве металлопродукции, в феврале 2010 года выплавили соответственно на 16,6 и 15,6% больше стали, чем в среднем за месяц за 2009 год и только Корея продемонстрировала 3%-ный спад.В то же время, результаты деятельности другой тройки крупных экспортеров, ориентирующихся, прежде всего, на рынки Ближнего Востока и Африки, гораздо скромнее. Россия в январе-феврале выплавила на 23,1% больше стали, чем за тот же период предыдущего года, но февральский показатель оказался на 4,2% меньше среднемесячного за прошлый год. Турция за два месяца 2010 года превысила результат аналогичного периода годичной давности всего на 6,6%, а в феврале 2010-го произвела на 13,1% меньше стали, чем в среднем за прошлый год помесячно. Это говорит о серьезных проблемах турецких компаний со сбытом на ключевом для них ближневосточном рынке. Только Украина смогла добиться положительных показателей на обоих направлениях: рост на 19,2% по сравнению с январем-февралем 2009 года и превышение февральских показателей над среднемесячными за прошлый год на 3,4%.В ЕС в феврале 2010 года было выплавлено на 16,8% больше стали, чем в среднем за месяц в 2009 году, а в США – на 23,0%, однако американский рост выглядит более обоснованным, чем европейский. По крайней мере, американские специалисты отмечают значительную активизацию спроса на рынке плоского проката при сохранении депрессивного состояния длинномерного сектора. В Европе же ситуация везде выглядит довольно плачевно, поэтому риск перепроизводства стальной продукции достаточно велик. Впрочем, и американские компании в случае дальнейшего расширения выпуска могут столкнуться с аналогичными трудностями.По оценкам WSA, степень загрузки производственных мощностей в глобальной сталелитейной отрасли составил в феврале 2010 года 79,8% – это самый высокий показатель за последние 15 месяцев, т.е. с начала кризиса. Для сравнения, на пике спада, в декабре 2008-го, он равнялся 58,1%, а в декабре 2009-го – 72,2%. Пожалуй, производство увеличивается слишком быстро, и в ближайшие месяцы весьма вероятен некоторый откат назад.Зато кто доволен данными, предоставленными WSA, так это крупнейшие поставщики металлургического сырья. Ведь их доводы о необходимости резкого подъема цен вследствие активизации мировой сталелитейной промышленности на фоне нехватки предложения железной руды и коксующегося угля получили весомое обоснование.

Помесячные объемы производства стали в мире, млн. т