© Rusmet.ru, 2006

Михаил Местан

В

Казалось бы, живи да радуйся НТМК – Солнце российского рынка балки! Но так ли хорошо живется этому монополисту, как может показаться на первый взгляд? Может ли он диктовать свои условия или вынужден подчиняться чьим-то другим правилам?

По итогам 7 месяцев

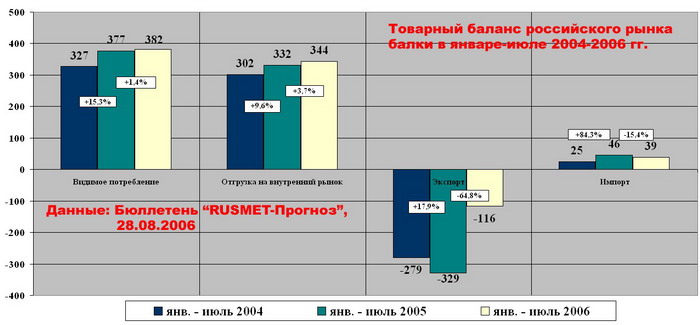

Но все эти приятные глазу НТМК тенденции наблюдаются на фоне трехкратного снижения объёма экспорта балки по сравнению с аналогичным периодом 2005 г. Столь удручающее снижение связано, как мы уже неоднократно отмечали, с вытеснением российского сортового проката (преимущественно китайскими и восточно-азиатскими производителями) с рынков Ближнего Востока, Азии и Дальнего Востока.

И резкое увеличение поставок на другие рынки (в страны бывшего СССР, Африку, Западную Европу, Скандинавию) ни в коей мере не компенсирует, по крайней мере – пока, столь значительное сокращение экспорта на традиционные для России рынки. А ведь уже поступают сообщения о крупных инвестициях в металлургию Вьетнама. Это, как и Китай, страна с дешевой рабочей силой и климатом, сводящим к нулю необходимость отапливать цеха, очищать от снега и льда территорию предприятий, снижающим потребность в энергии для производства металла. Так что вьетнамская продукция может тоже начать теснить российскую на азиатском рынке.

Учитывая плачевную ситуацию с экспортом, производство балки на НТМК оказывается в крайней зависимости от внутреннего спроса, который, сейчас начнет неумолимо падать под влиянием сезонного фактора. Правда, мы ожидаем и падения импорта, но это и так – мизер по сравнению с объемом балки, производимым НТМК.

Резкое сокращение экспортных поставок на Ближний Восток и в Азию и практически полная зависимость от внутреннего спроса на российском рынке, обусловит, по мнению экспертов Rusmet.Ru, следующие оценочные среднемесячные показатели объемов российского рынка балки в августе-октябре

Видимое потребление порядка 58,0 тыс.тн./мес. (-1,7%; -1,0 тыс.т/мес. к июлю)

Экспорт – около 20,7 тыс.тн./мес. (+27,1%; +4,0 тыс.т/мес. к июлю)

Импорт – приблизительно 9,7 тыс.тн./мес. (+9,5%; +1,0 тыс.т/мес. к июлю)

Ожидаемая среднемесячная структура поставок балки по каналам распределения в августе-октябре

Прямые поставки 13,3 тыс.тн./мес. (-7,1%; -1,0 тыс.т/мес. к июлю).

Поставки через металлоторговцев 44,7 тыс.тн./мес. (-0,7%; -0,3 тыс.т/мес. к июлю).

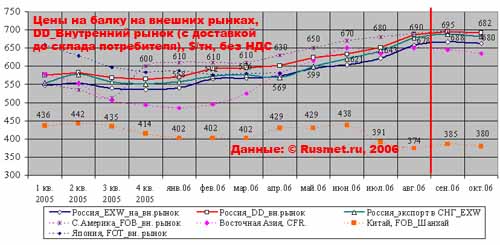

Что касается цен на балку, их пик, видимо, уже пройден рынком, и нас ждет ускоряющееся к новому году их падение.

Рост цен на ключевых экспортных рынках балки, на Ближнем Востоке и в Восточной Азии, не оказывает заметного влияния на цены российского рынка, т.к. объёмы поставки российской продукции на эти рынки в

Так что не завидуйте нашим металлургам-монополистам: не так уж сладко им балансировать между Украиной на Западе и Китаем на Востоке!

Через неделю (25-26 сентября) в здании Правительства Москвы состоится большой семинар «Прогноз цен на металлопрокат, трубы и лом в 2007 году». Это уже четвертый такой семинар с

Мой Вам совет: не поленитесь посетить это мероприятие! Во-первых, получите много новой и очень важной для Вашего бизнеса информации. Во-вторых, познакомитесь с интересными и известными на рынке металла людьми и предприятиями. В-третьих, сможете сами задать свои вопросы ведущим аналитикам и экспертам и тут же получить на них аргументированные и обстоятельные ответы. А уж про традиционные дискуссии на круглых столах и в кулуарах и говорить нечего – самая «живая» и, наверное, самая полезная часть программы!

© 2008-2024 Rusmet.Ru Металлургический портал

Металлургический портал Rusmet.Ru является интернет-площадкой для обмена информации и ни при каких обстоятельствах не несет ответственности за содержание информации оставленной третьими лицами.

Все вопросы и предложения присылайте нам через обратную связь